Effective depuis 2021, la suppression de la taxe d’habitation (TH) a marqué un tournant dans le paysage fiscal local. Si cette réforme représente une charge conséquente pour les finances de l’Etat avec un manque à gagner annuel estimé entre 15 et 20 milliards d’euros, ses conséquences pour les communes s’avèrent bien moins négatives qu’on ne le laisse parfois entendre, bien au contraire…

Rappel des contours de la réforme

La suppression de la taxe d’habitation, effective depuis 2021, a redessiné les équilibres financiers entre l’État, les Départements et les Communes. Pour compenser la perte de recettes pour les Communes, l’État leur a transféré la part de taxe foncière sur les propriétés bâties (TFPB) jusqu’alors perçue par les Départements. Il a en résulté une hausse mécanique des taux communaux de taxe foncière (transfert du taux), mais aussi une baisse significative de la contribution directe des habitants à la fiscalité locale.

Ce transfert, bien que partiel, avait pour objectif de neutraliser l’impact financier pour les Communes. Pourtant, il n’a pas suffi à couvrir l’intégralité des pertes, notamment pour les collectivités dont les bases foncières étaient faibles.

Un mécanisme de compensation dynamique, mais coûteux pour l’État

Pour parachever l’équilibre, l’État a instauré un coefficient correcteur : un dispositif de péréquation qui :

- Compense les Communes perdantes, lorsque le transfert de la TFPB ne couvrait pas la perte de TH ;

- Réduit les ressources des Communes gagnantes, dont les valeurs locatives élevées leur permettaient de tirer un avantage excessif du transfert de l’ancienne part perçue par le Département.

Parallèlement, l’État a dû « compenser » les Départements pour la perte de leur part de TFPB, notamment en leur reversant une fraction de la TVA nationale. Une dépense de l’Etat qui alourdit le déficit public.

Une réforme globalement favorable aux contribuables… et aux Communes

Contrairement à certaines idées reçues, la pression fiscale locale sur les ménages a nettement diminué depuis 2021. Même si certaines communes ont relevé leurs taux de Taxe foncière pour conserver un bon potentiel de ressources dans un contexte de gel de la DGF, le niveau de fiscalité total est toujours bien plus bas qu’en 2017 (avant réforme). Pour les habitants, la suppression de la taxe représente donc un allègement des taxes locales indéniable.

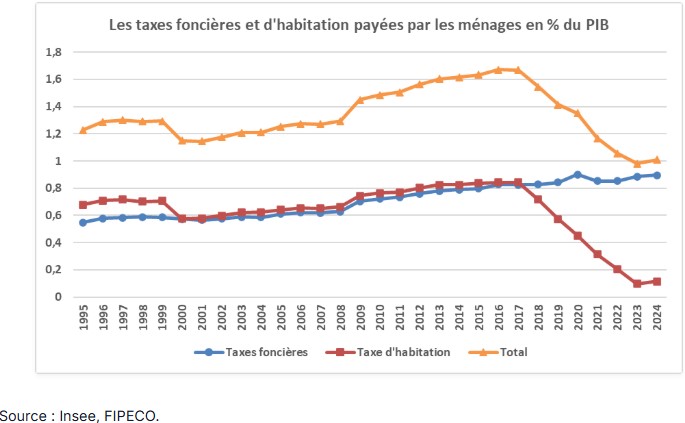

Comme l’illustre le graphique ci-joint (FIPECO), la part des taxes foncières et d’habitation dans le PIB des ménages a connu une baisse structurelle depuis 2018, avec la suppression progressive de la taxe d’habitation. Selon le FIPECO, le produit des principales taxes payées par les ménages (TH et TF) est passé de 1,6 % du PIB en 2017 à 1,01 % en 2024, confirmant l’allègement fiscal pour les contribuables, sans pour autant altérer la stabilité des recettes communales.

Pour les communes, la compensation étatique (coef correcteur) – dynamique car indexée sur l’inflation et l’évolution du bâti (nouvelles constructions…) – garantit une stabilité des recettes. Certes, la réforme a privé les collectivités d’un levier : la possibilité de modifier le taux ou des abattements ciblés pour soutenir certaines catégories de ménages. Cependant, elles conservent un pouvoir de taux conséquent sur le foncier bâti, ce qui leur permet de maintenir une marge de manœuvre.

Affirmer que la suppression de la TH pèse sur les budgets communaux relève donc d’une vulgarisation sommaire. Les mécanismes de compensation, combinés à la baisse de la pression fiscale pour les habitants, en font même une réforme globalement positive pour les Communes et leurs habitants.

La question du lien entre contribuable et le service public local

Cette baisse de fiscalité locale n’est pas sans conséquence sur la relation entre les citoyens et leurs collectivités. En réduisant la part directe des habitants dans le financement communal notamment pour les locataires, désormais exonérés de TH, la réforme atténue la perception du coût des services publics. Comment, dès lors, sensibiliser les administrés à l’effort fiscal et budgétaire nécessaire pour financer les projets et les services ?

Mieux sensibiliser les locataires aux contributions de taxe foncière

A défaut de revenir à la situation antérieure, il s’agirait par exemple de renforcer la transparence en intégrant, par exemple, le montant de la taxe foncière due au titre du logement dans les charges locatives ou les appels de loyer du bailleur. Une mesure qui permettrait aux habitants sans lien fiscal direct avec la commune de mieux percevoir leur contribution indirecte au territoire.

Vers une réforme plus large de la fiscalité locale ?

La confusion autour des impacts de la suppression de la TH révèle une réalité plus profonde : la décorrélation croissante entre dynamisme territorial et ressources des collectivités. Les EPCI, Départements et Régions, privés de fiscalité directe par les réformes successives, dépendent désormais majoritairement des dotations et reversements de l’État (notamment via la TVA). Une situation qui aggrave le déficit public et crée des déséquilibres entre territoires.

Depuis 2025, certains Conseils Départementaux sont en grande difficulté, comme celui de la Gironde, qui a fait face à une évolution importante du nombre d’habitants conjugué à un besoin de service et infrastructures (collèges, vieillissement…) sans avoir une fiscalité qui accompagne concrètement ces évolutions.

Les communes, en revanche, conservent une fiscalité ancrée dans le local (sur le sol) ; même si les valeurs locatives, aujourd’hui obsolètes, mériteraient une révision pour refléter les réalités du marché immobilier.

La pérennité du coefficient correcteur : une vigilance impérative

Un point de vigilance majeur : la pérennité du coefficient correcteur. Sa remise en cause privilégierait les communes aux bases foncières élevées (souvent urbaines) au détriment des territoires ruraux, historiquement dépendants de la TH en raison de leurs faibles valeurs locatives. Pour ces dernières, le maintien de ce mécanisme est une question de de subsistance financière.