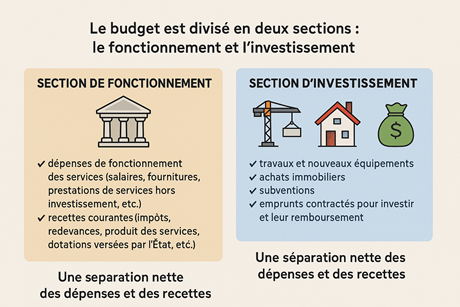

Le budget est divisé en deux sections : le fonctionnement et l’investissement

La section de fonctionnement intègre tout ce qui relève du fonctionnement courant et récurent des services de la collectivité. Les ressources courantes sont également imputées en section de fonctionnement.

La section de fonctionnement, classe donc l’ensemble des dépenses et recettes qui permettent aux services de fonctionner.

La section d’investissement intègre tout ce qui relève des investissements, c’est à dire des travaux, nouveaux équipements et achats immobiliers. On y intègre aussi tout ce qui est directement lié aux investissements comme par exemple les subventions et les emprunts qui ont permis de financer les projets.

La section d’investissement recense donc ce qui permet à la collectivité de faire perdurer et de développer ses services, d’enrichir son patrimoine.

Une séparation nette des dépenses et des recettes

Le suivi des dépenses et le suivi des recettes se font séparément. Les recettes ne viennent jamais « contracter » les dépenses conformément aux règles de la comptabilité publique.

Vote et Répartition par Chapitres Budgétaires

Les dépenses et recettes sont réparties dans des chapitres budgétaires, qui regroupent les éléments par nature. Ce classement est essentiel pour la lecture et le vote du budget par l’assemblée délibérante. Le conseil municipal autorise des crédits pour chaque chapitre. Par exemple :

- Dépenses : Chapitre 012 (charges de personnel), Chapitre 011 (achats de fournitures et prestations).

- Recettes : Chapitre 70 (produits des services), Chapitre 73 (impôts et taxes).

Le vote du budget prévisionnel (BP) se fait par chapitres. Chaque chapitre regroupe les crédits autorisés par l’assemblée délibérante, ce qui permet au maire ou au président de l’établissement de disposer des crédits à l’intérieur de chaque chapitre pour mener à bien sa politique et le fonctionnement des services.

Par exemple, un chapitre 011 « Charges à caractère général » avec une autorisation de crédits de 1 000 000 € permet la gestion des achats de fournitures et prestations courantes dans la limite de ce montant.

Les principaux chapitres budgétaires

Voici les principaux chapitres budgétaires (dépenses et recettes réelles) utiles pour l’analyse des finances d’une collectivité.

| 📁 Section | 💸 Dépenses | 💰 Recettes |

|---|---|---|

| 💼 Fonctionnement | 011 – Charges à caractère général 🧾(achats de fournitures, prestations de services). | 70 – Produit des services 🛎️ |

| 012 – Charges de personnel 👥 | 73 – Fiscalité locale 🏠 | |

| 65 – Autres charges de gestion (Subventions versées, indemnités des élus, participation à des organismes extérieurs…) 🎯 | 74 – Dotations et participations 🤝 DGF, participation de la CAF, du département, région ou d’autres entités versant des subventions pour le fonctionnement des services | |

| 66 – Intérêts de la dette 💸 | 75 – Autres recettes 🪙(loyers, remboursement des assurances, excédent des budgets annexes…) | |

| 🏗️ Investissement | 20 – Immos incorporelles 📄(études, licences…) | 10 – FCTVA, excédent de fonctionnement 💼 |

| 21 – Immos corporelles 🏛️ (travaux, mobilier et équipements…) | 13 – Subventions d’investissement 💶 | |

| 23 – Travaux en cours 🚧 | 16 – Nouvel emprunt 🔁 | |

| 16 – Remboursement du capital emprunté 🏦 |

Puis une répartition par Articles Comptables

À l’intérieur des chapitres, les articles comptables classent les dépenses et recettes de manière détaillée. Bien que similaires au Plan Comptable Général (PCG) du secteur privé, les articles comptables du secteur public ont des spécificités. La compréhension détaillée de tous les articles n’est pas nécessaire pour les études financières, mais connaître les principaux articles est utile.

Les articles comptables consistent un élément d’information. Il est possible de dépasser les crédits prévus sur un article tant que le chapitre budgétaire afférent n’est pas en dépassement.

Il est important de garder une certaine flexibilité dans l’interprétation des crédits par article comptable, surtout dans les petites communes où des anomalies peuvent être présentes.

Exemples d’articles comptables :

- Compte 60632 Fournitures de petit équipement relevant du chapitre 011 « Charges à caractère Général ».

- Compte 2184 Mobilier relavant du chapitre 21 « Immobilisations corporelles »

Les opérations d’ordre

Cette page n’intègre pas les opérations d’ordre qui sont considérées comme peu utiles dans l’analyse. Néanmoins elle peuvent apporter des renseignements complémentaires. Vous trouverez plus de précisions via la page dédié à ces opérations d’ordre : en cliquant ici