Fiscalité locale et charges de personnel : Un équilibre rompu en 2026

L’exercice budgétaire 2026 met en lumière une tension structurelle longtemps latente dans les finances locales, notamment dans les communes rurales et les petites et moyennes collectivités. Cette tension ne résulte ni d’une crise conjoncturelle comme l’inflation, ni d’une réduction massive de la DGF (l’enveloppe est « seulement » gelée »), mais d’un déséquilibre croissant entre deux masses budgétaires centrales :

👉 la fiscalité locale directe, principalement la taxe foncière,

👉 les charges de personnel, dont le poids est appelé à croître durablement, par des mesures règlementaires.

Deux masses budgétaires de poids comparable

L’analyse des comptes communaux montre un fait trop eu évoqué dans le débat public : le produit de la fiscalité directe locale et les charges de personnel représentent des volumes financiers très proches, quelle que soit la strate de collectivité.

Dans de nombreuses communes rurales et petites villes :

- la fiscalité directe locale (essentiellement la taxe foncière sur les propriétés bâties et non bâties) représente une part majeure des recettes de fonctionnement ;

- les charges de personnel constituent le premier poste de dépenses, souvent autour de 50 % des dépenses réelles de fonctionnement.

Un quasi-équilibre structurel entre fiscalité directe et masse salariale

L’analyse des données est éclairante, si l’on regarde les ratios moyens :

- Charges de personnel : ~40 à 55 % des dépenses de fonctionnement

- Fiscalité directe locale : ~35 à 45 % des recettes de fonctionnement

- En terme de masse budgétaire, bien souvent, ces sommes sont d’un ordre de grandeur comparable (le total des recettes étant structurellement plus important que les dépenses).

Ce parallélisme a longtemps constitué un équilibre implicite du modèle communal :

- les bases fiscales progressaient régulièrement que ce soit par l’évolution annuelle règlementaire, mais aussi par les nouvelles constructions ou amélioration des habitations,

- les charges de personnel augmentaient mais cette hausse était en grande partie compensée par le dynamisme du produit fiscal,

- l’épargne brute (marge) était préservée grâce à ce modèle qui permettait le développement du service public local.

Cet équilibre est aujourd’hui rompu.

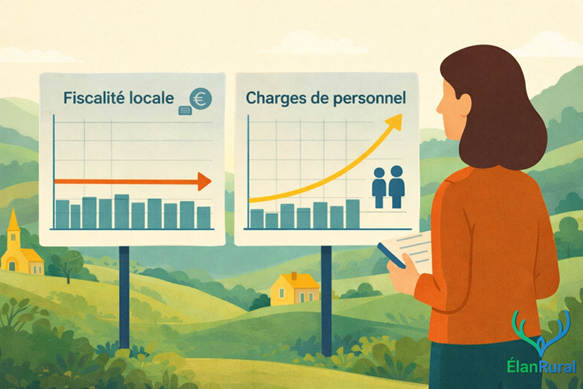

Une fiscalité locale désormais peu dynamique

Du côté des recettes, la dynamique de la fiscalité locale directe est désormais très contrainte. La revalorisation annuelle des bases repose sur l’indice des prix à la consommation harmonisé (IPCH), qui s’établit à +0,8 % en novembre 2025, niveau retenu pour l’exercice 2026.

Cette donnée est centrale : elle signifie que, hors action sur les taux, la fiscalité locale progressera à peine. Après plusieurs années où l’inflation avait mécaniquement soutenu les produits fiscaux, le moteur s’essouffle brutalement.

Par ailleurs, l’évolution des bases physiques, autre levier traditionnel de croissance fiscale est aujourd’hui largement restreinte en raison de :

- une faible construction neuve ce qui entraine une moindre volume de nouvelles surfaces taxables,

- un vieillissement du parc immobilier dans certains territoires ruraux, c’est à dire une réduction de la valeur locative des biens

- une stagnation démographique (à nuancer car cela peut aussi équilibrer les charges),

- des contraintes règlementaires, environnementales et de foncier disponible.

Dans de nombreuses communes rurales, l’assiette fiscale n’augmente presque plus. La taxe foncière devient une ressource stable, voire quasi figée en volume réel.

Des charges de personnel orientées durablement à la hausse

À l’inverse, les charges de personnel suivent une trajectoire structurellement ascendante. La cause principale est désormais bien identifiée : l’augmentation programmée des cotisations patronales à la CNRACL, lissée sur plusieurs exercices.

Cette hausse s’impose aux collectivités, indépendamment de toute décision locale. Même à effectifs constants, même sans revalorisation du point d’indice, la masse salariale progressera mécaniquement.

La Caisse Nationale de Retraites des Agents des Collectivités Locales (CNRACL), qui gère les

retraites des fonctionnaires territoriaux et hospitaliers, est confrontée à un déficit croissant,

atteignant 2,5 milliards d’euros en 2023 et projeté à 11,1 milliards d’euros d’ici 2030 si

aucune mesure n’est prise.

Pour remédier à cette situation, le gouvernement a décidé d’augmenter progressivement le

taux de cotisation employeur à la CNRACL. Un décret publié le 30 janvier 2025 prévoit les

hausses suivantes :

_En 2025 : le taux passe de 31,65 % à 34,65 %

_ À partir du 1ᵉʳ janvier 2026 : il atteindra 37,65 %

_À partir du 1ᵉʳ janvier 2027 : il sera de 40,65 %

_À partir du 1ᵉʳ janvier 2028 : le taux culminera à 43,65 => soit une hausse de 38% lissées sur quatre ans.

L’impact budgétaire de cette mesure est ainsi estimé à 1,5% à 2% par an sur la masse salariale (chapitre 012) jusqu’en 2029.

Un effet de ciseau au cœur du modèle communal

L’inflation faible ne joue plus son rôle d’amortisseur. La revalorisation annuelle des bases fiscales liée à l’IPCH (0.8%) est insuffisante pour absorber la hausse des charges patronales (+1.5% à 2%). Ce décalage crée un effet de ciseau budgétaire qui affectera directement l’épargne brute des collectivités. Or, cette épargne est la condition première de l’investissement local. Nous sommes donc face à un phénomène simple mais structurant :

- une ressource (la fiscalité locale) quasi stagnante,

- une dépense (les charges RH) en hausse certaine,

- alors que ces deux masses sont, en volume, de même ordre de grandeur.

Une fin de modèle plus qu’une difficulté passagère

Ce constat conduit à une conclusion de fond : le modèle actuel de financement communal atteint ses limites. Fondé sur une fiscalité foncière peu dynamique et sur des charges de personnel rigides, il ne permet plus d’assurer simultanément :

- l’équilibre budgétaire,

- le maintien des services,

- et le développement territorial.

Le modèle est devenu structurellement contraint. La question n’est donc plus celle d’un ajustement ponctuel, mais bien celle d’une réflexion sur de nouvelles ressources, une réduction globale des dépenses ou de nouveaux équilibres financiers.

À défaut, les collectivités seront placées devant une alternative connue mais insatisfaisante : augmenter les taux, réduire l’ambition des politiques publiques locales, ou différer l’investissement.

Autant de choix qui traduisent non une mauvaise gestion, mais la fin d’un modèle fondé sur un équilibre désormais rompu.