Il est souvent considéré que seules les communes très touristiques perçoivent une taxe d’habitation sur les résidences secondaires (THRS) conséquente. Pourtant, cette perception est inexacte : de nombreuses communes rurales connaissent elles aussi un fort taux de résidences secondaires, souvent liées à des maisons familiales.

Ces résidences apportent une ressource fiscale supplémentaire

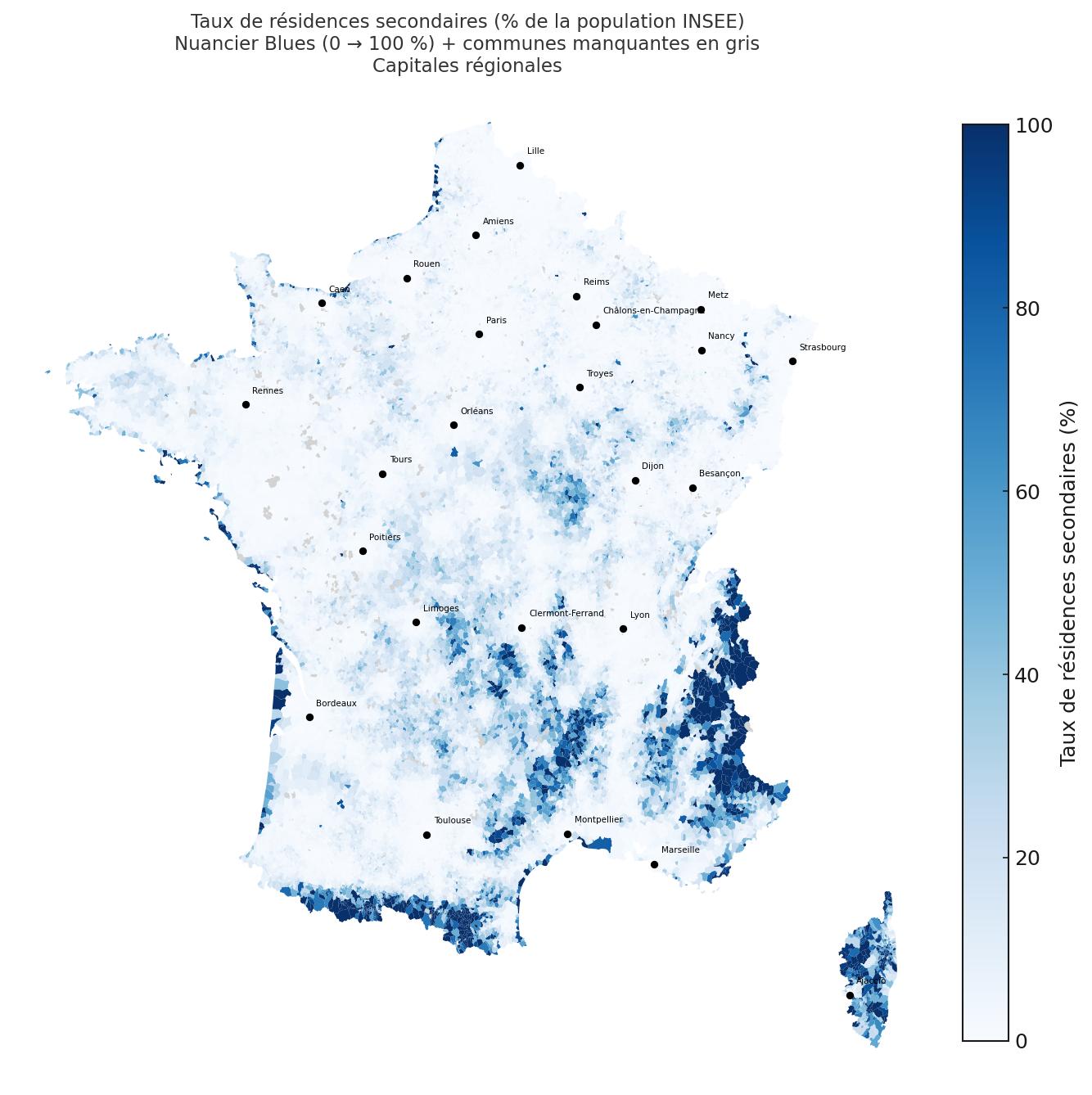

On évoque régulièrement la majoration de THRS dans les zones tendues ou très touristiques. Mais il existe une confusion fréquente entre cette majoration et le vote du taux de la THRS. Le taux, quant-à -lui, qui concerne en réalité un grand nombre de communes rurales. On estime qu’environ 8 000 communes sont concernées.

Des nombreuses résidences secondaires dans les campagnes aussi

Des départements comme la Creuse, le Cantal ou la Lozère présentent une part élevée de résidences secondaires. Ce phénomène trouve son origine dans l’exode rural, qui a laissé de nombreux logements anciens vacants, aujourd’hui repris comme résidences secondaires. L’activité de tourisme de certaines régions rurales (sport d’hiver en moyenne ou haute montage) explique aussi la forte propostion de résidences secondaires dans certains territories.

Taux de résidences secondaires par rapport à la population INSEE des Communes (cliquez sur les images pour zoomer)

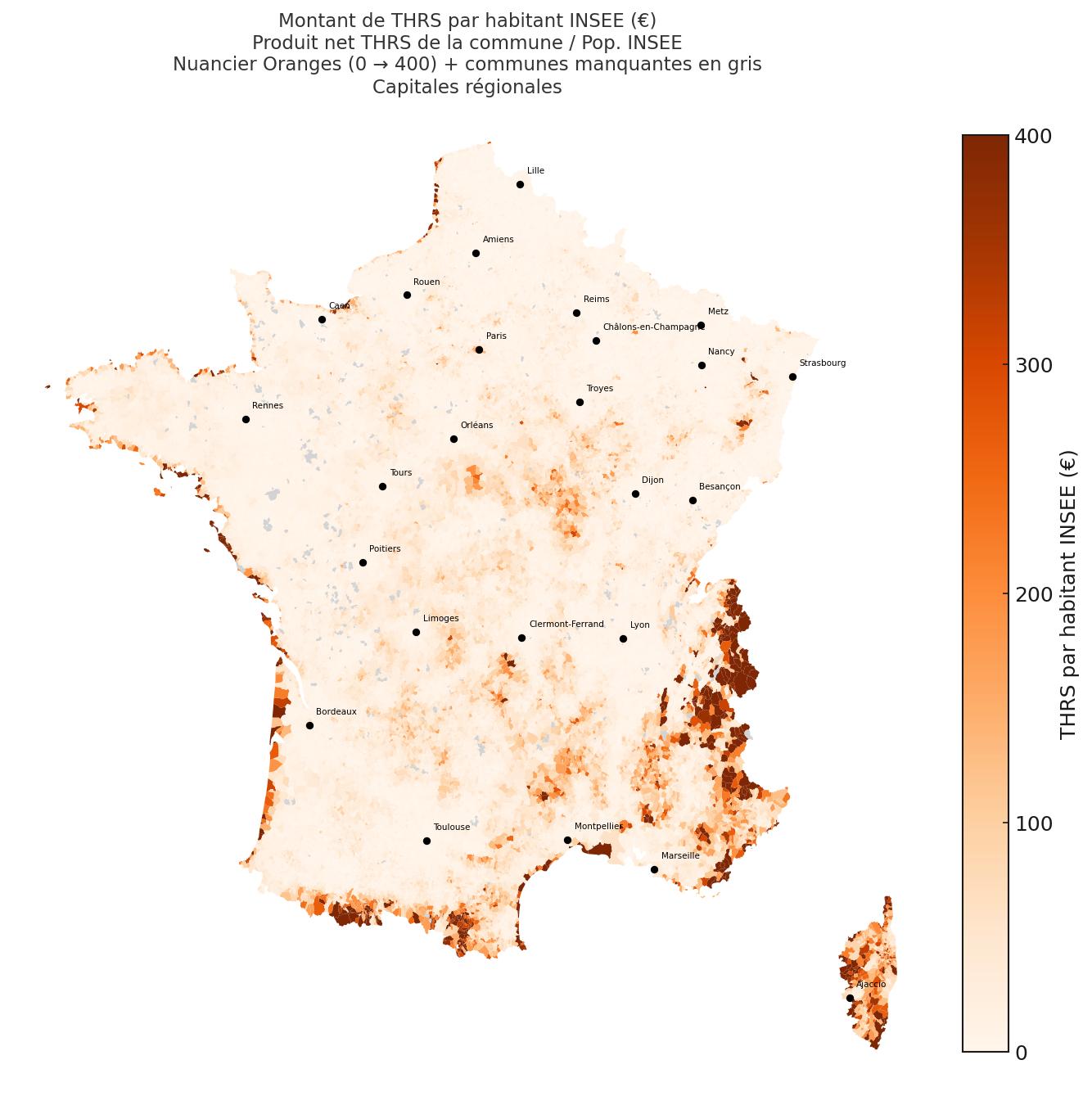

Recette de THRS par habitant INSEE

Pour ces territoires, où le logement n’est pas « tendu » (c’est-à-dire où les habitants permanents ne rencontrent pas de difficulté majeure pour se loger), la présence de résidents secondaires constitue souvent une aubaine :

- sur le plan de la vie locale et économique (fréquentation, consommation, animation des villages) ;

- sur le plan fiscal, grâce à la THRS (ressource fiscale supplémentaire)

La réforme et le rôle de la THRS

Issue de la réforme de la taxe d’habitation (supprimée pour les résidences principales depuis 2018), la THRS reste exigible pour chaque résidence secondaire. Elle s’appuie sur les valeurs locatives cadastrales et vient s’ajouter à la taxe foncière.

Ainsi, une résidence secondaire est soumise à :

- la taxe foncière à l’instar des propriétaires de résidences principales ;

- la taxe d’habitation sur les résidences secondaires.

Le produit de la THRS représente donc une ressource importante pour les finances communales.

Un pouvoir de taux contraignant…

Depuis 2021, les communes ont retrouvé le pouvoir de voter leur taux de THRS. Mais une règle de lien existe : le taux de THRS ne peut pas varier davantage que celui de la taxe foncière (il ne peut augmenter plus que la TF ou diminuer moins).

➡️ Cela limite fortement les marges de manœuvre, car toute hausse trop forte impacterait directement la fiscalité des résidents permanents.

Mais il existe une réelle opportunité pour de nombreuses Communes (+ de 8 000 au total)

Une souplesse existe néanmoins permettant de déroger à la règle de lien avec le taux de Taxe Foncière :

- une Commune dont le taux de THRS est inférieur à 75 % de la moyenne départementale, peut l’augmenter jusqu’à +5 % de cette moyenne.

Ainsi nous identifions aujourd’hui 8 000 Communes, en grande majorité rurales, ayant la faculté d’augmenter leur taux de Taxe sur les résidences secondaires.

🗺️👉Consultez la carte interactive des Communes pouvant augmenter leur taux de THRS sans règle de lien : en cliquant ici.

🗒️👉ElanRual a édité un tableau permettant de lister d’ensemble des Communes concernées. Consulter la liste des Communes ayant la possibilité d’augmenter la THRS. A consulter en cliquant ici.

Le cas spécifique des zones tendues et touristiques

Dans les zones définies par décret comme tendues ou touristiques, les communes disposent d’un outil supplémentaire : la majoration de 5 à 60 % du produit de la THRS (cette majoration vient en complément du taux Communal).

Cette mesure offre un potentiel fiscal considérable aux communes attractives. Mais elle ne concerne que très peu de territoires ruraux. C’est pourquoi de nombreux élus ruraux demandent aujourd’hui la suppression ou l’assouplissement de la règle de lien avec la taxe foncière.

📝La liste des communes pouvant appliquer la majoration de la taxe d’habitation sur les résidences secondaires est consultable ici : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000047998521

1 réflexion au sujet de « Les résidences secondaires, un levier méconnu pour 8 000 communes rurales »