Lorsqu’on compare la capacité financière des collectivités, on utilise généralement des indicateurs comme la capacité d’autofinancement ou la capacité dynamique de désendettement. Pourtant, ces outils ont leurs limites.

La capacité d’autofinancement (ou épargne brute), par exemple, ne tient pas compte des réserves financières, de l’encours de dette ni de la façon dont cette dette sera remboursée.

De son côté, la capacité dynamique de désendettement relie l’autofinancement à l’encours de dette, ce qui donne une bonne indication du poids de l’endettement sur la marge du fonctionnement, mais sans prendre en compte le fonds de roulement (c’est-à-dire les réserves financières) ni le calendrier des remboursements.

La nécessité de sortir du cadre annuel, et de basculer vers un indicateur pluriannuel

Ce deux indicateur restent figés sur une vision annuelle et il s’agit là d’une limite important car une collectivité porte un projet d’investissement sur plusieurs années.

Une collectivité peut afficher un bon autofinancement mais tout en faisant face à d’importantes échéances finanicères à venir (reste à réaliser et remboursements importants de dette). Inversement, une commune avec une capacité d’autofinancement plus limitée peut avoir une perceptive d’investissement plus favorable si elle dispose d’un fonds de roulement important et d’un remboursement de dette bien étalé dans le temps.

👉Pour mieux évaluer la capacité réelle d’investissement d’une collectivité sur un mandat entier, nous proposons un nouvel indicateur : la Capacité Pluriannuelle d’Investissement (CPI).

Un indicateur plus pertinent pour anticiper les capacités d’investissement

La Capacité Pluriannuelle d’Investissement (CPI) permet d’avoir une vision plus réaliste de la capacité d’une collectivité à financer des projets sur un mandat (six ans). Contrairement aux indicateurs classiques, il prend en compte :

- L’autofinancement sur 6 ans, pour se projeter sur toute la durée d’un mandat.

- Les restes à réaliser, c’est-à-dire les dépenses et recettes d’investissement déjà engagées mais non encore exécutées.

- Le fonds de roulement, qui représente les réserves financières disponibles.

- Les remboursements d’emprunt prévus sur 6 ans, car une collectivité très endettée devra consacrer une partie de ses ressources à rembourser ses crédits.

Le résultat donne une estimation annuelle moyenne du potentiel d’investissement d’une collectivité sur un mandat, en intégrant toutes ces données.

Calcul de la CPI = [(Autofinancement × 6) + Fonds de roulement + Solde des restes à réaliser – Remboursements de dette sur 6 ans] => pour avoir sur vision sur la durée d’un mandat (6 ans)

En divisant le total par 6 vous obtiendrez une capacité moyenne annuelle.

Trois exemples concrets

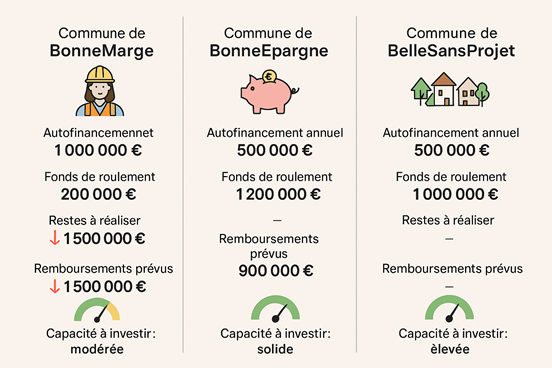

Commune de BonneMarge : un autofinancement solide, mais un potentiel limité

BonneMarge, une ville de 2 500 habitants, affiche une excellente capacité d’autofinancement : 1 million d’euros par an. Son endettement est modéré, avec 2 millions d’euros d’encours, soit une capacité dynamique de désendettement de 2 ans. À première vue, sa situation semble très favorable.

Cependant, la commune a récemment lancé la construction d’un grand complexe polyvalent (salle des fêtes et locaux associatifs), un projet de 4 millions d’euros. Une grande partie des dépenses a déjà été engagée, ce qui réduit fortement ses marges de manœuvre pour l’avenir.

En tenant compte de son autofinancement sur 6 ans (6 millions d’euros), des dépenses d’investissement déjà engagées (-2 million d’euros), de son fonds de roulement (200 000 euros) et des remboursements d’emprunts prévus (1,5 million d’euros), sa capacité pluriannuelle d’investissement annuel est finalement de 466 000 euros (soit 3 200 000 sur 6 ans).

Calcul de la CPI = [(1 000 000 × 6) + 200 000 – 2 000 000 – 1 500 000] = 3200 000/ 6 = 466 666 €

Bien que BonneMarge semble en bonne santé financière, sa capacité à lancer de nouveaux projets reste limitée.

Commune de BonneEpargne : une capacité d’autofinancement plus faible, mais un potentiel conservé

BonneEpargne a une capacité d’autofinancement plus modeste, avec 500 000 euros par an, et un encours de dette de 2,5 millions d’euros. Sa capacité dynamique de désendettement est donc de 5 ans, ce qui peut paraître moins avantageux que BonneMarge.

Cependant, BonneEpargne dispose d’un fonds de roulement important de 1,2 million d’euros et d’un échéancier de dette mieux réparti dans le temps, avec seulement 150 000 euros à rembourser par an. De plus, elle n’a pas encore engagé de grands projets d’investissement, ce qui lui laisse plus de latitude pour l’avenir.

Calcul de la CPI = ( [500 000 X 6]+ 1 200 000 – 900 000) / 6 = 3 300 000 / 6 = 550 000 €

Après calcul, son potentiel structurel d’investissement est estimé à 550 000 euros par an (soit 3 300 000 sur 6 ans). Son autofinancement est certes plus faible que BonneMarge, mais elle a plus de flexibilité pour financer de nouveaux projets.

Commune de BelleSansProjet : peu d’autofinancement, mais de grandes réserves

BelleSansProjet est une collectivité qui affiche un autofinancement annuel similaire à BonneEpargne (500 000 euros). Toutefois, elle n’a ni dette ni engagements financiers en cours. Son fonds de roulement élevé (1 million d’euros) lui donne une marge de manœuvre considérable.

Sans remboursement de dette à prévoir et sans restes à réaliser, son potentiel structurel d’investissement est estimé à 666 000 euros par an. Elle dispose donc d’une capacité d’investissement bien plus élevée que les deux autres communes, malgré une capacité d’autofinancement modeste.

Calcul de la CPI = [(500 000 × 6) + 1 000 000 – 0 – 0] = 4 000 000 / 6 = 666 000 euros

La commune dispose donc d’un potentiel d’investissement largement supérieur aux besoins exprimés par les élus, ce qui donne aux élus une marge d’initiative importante sans contrainte financière structurelle. En l’absence de nouveau projet, la municipalité a la possibilité d’envisager de développer ses services (fonctionnement) ou bien de réduire la fiscalité ou les tarifs municipaux.

Un indicateur stratégique pour orienter les financements publics

L’intégration de la Capacité Pluriannuelle d’Investissement dans les critères d’attribution des subventions (DETR, DSIL) permettrait une meilleure allocation des ressources publiques. Aujourd’hui, certaines collectivités reçoivent des aides alors qu’elles disposent déjà d’une trésorerie conséquente et d’une absence de dette, tandis que d’autres, plus contraintes, peinent à financer leurs projets.

En complément des indicateurs existants, la CPI pourrait également être utilisée dans :

- Les pactes financiers entre EPCI et communes, pour mieux répartir les ressources au sein d’un territoire.

- La distribution des subventions départementales ou régionales, en tenant compte des marges de manœuvre réelles des collectivités.

- Une meilleure péréquation budgétaire, en orientant les financements vers les collectivités qui en ont le plus besoin.

Le Capacité pluriannuelle d’investissement apporte une vision plus complète et plus réaliste que les indicateurs actuellement utilisés. Il permet aux collectivités de mieux anticiper leurs capacités financières sur un mandat entier et aux financeurs publics de mieux cibler leurs aides. Son intégration dans les analyses financières locales pourrait être un véritable levier pour une gestion plus efficace des investissements publics.

Un indicateur plus stratégique

🔹 Contrairement aux indicateurs classiques, cet indicateur intègre les réserves financières, les engagements déjà pris et le calendrier des dettes.

🔹 Il permet d’éviter les erreurs d’interprétation : une commune avec un bon autofinancement n’a pas forcément une forte capacité d’investissement si elle a déjà engagé toutes ses ressources.

🔹 Il donne une lecture pluriannuelle plus juste et plus stratégique des marges de manœuvre des collectivités