Les opérations d’ordre sont considérées comme secondaires dans l’analyse de la situation financière d’une collectivité, car elles n’ont pas d’impact direct sur la trésorerie. Pourtant, elles jouent un rôle dans l’équilibre budgétaire et la gestion des risques financiers à long terme. Prendre en considération les écritures d’ordre permet une vision plus exhaustive du risque budgétaire de la collectivité.

Différence entre écritures réelles et écritures d’ordre

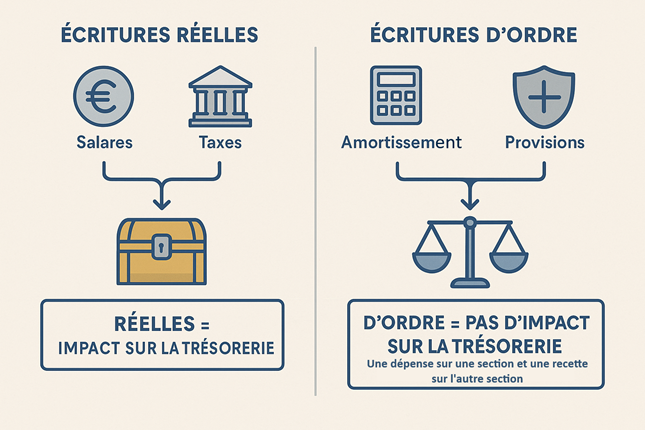

Écritures réelles : Elles entraînent un mouvement financier concret et impactent directement la trésorerie de la collectivité. Cela inclut les paiements effectifs et les encaissements (salaires, fournitures, recettes fiscales).

- Exemple : Paiement des salaires ou encaissement d’une taxe ou redevance.

- A retenir : Réel = écriture avec une conséquence financière directe.

Écritures d’ordre : Ces écritures sont purement comptables (techniques) et n’entraînent pas de mouvement d’argent. Elles visent à réaliser certaines obligations de techniques comptable comme les amortissements ou les provisions pour risque (perte de recettes, contentieux…). Elles n’impactent pas directement la trésorerie et restent équilibrées.

Chaque écriture d’ordre comprend une dépense et une recette d’un montant identique. Par exemple : la charge d’amortissement d’un bien (dépense de fonctionnement) est compensée par une recette d’investissement d’un montant identique.

- Exemple : Amortissement d’un bien ou création d’une provision.

- A retenir : Ordre = écriture technique, sans conséquence financière immédiate.

Rôle des écritures d’ordre dans l’équilibre budgétaire règlementaire

Bien que les écritures d’ordre n’aient pas d’impact direct sur la trésorerie, elles sont cruciales pour l’équilibre budgétaire prévisionnel, où les recettes doivent au minimum équilibrer les dépenses.

Lors de la préparation du budget prévisionnel, les opérations d’ordre peuvent donc influencer la structure budgétaire et impacter la prévision des marges de manœuvre financières à court et long terme.

Principaux types d’opérations d’ordre

Amortissements

- Les amortissements sont des dépenses comptabilisées chaque année pour anticiper le renouvellement des actifs, comme les véhicules ou le matériel informatique. Il s’agit d’une forme d’autofinancement obligatoire.

- Écritures : Les amortissements apparaissent au chapitre 042 (dépenses de fonctionnement) et au chapitre 040 (recettes d’investissement). Ces montants sont identiques.

Provisions

- Les provisions budgétaires visent à anticiper des risques financiers futurs. Elles peuvent être enregistrées en écritures réelles ou d’ordre selon le choix de l’assemblée délibérante. Dans tout les cas, il s’agit de couvrir le risque prévisionnel en réalisant une dépense prévisionnelle à hauteur du risque financier encouru. Si la provision est réalisée en écriture d’ordre : en cas de réalisation du risque, la provision peut être utilisée pour couvrir les pertes via la section d’investissement, éventuellement par un emprunt.

- Écritures : En cas de provision en écriture d’ordre, elles apparaissent au chapitre 042 (dépenses de fonctionnement) et au chapitre 040 (recettes d’investissement).

Cessions d’actifs non amortis

- Lorsqu’un bien est vendu avant d’être totalement amorti, une écriture d’ordre permet de sortir cet actif du patrimoine comptable. Cela n’a pas de conséquence directe sur les finances de la collectivité, mais cela maintient la comptabilité à jour.

- Écritures : Seule la cession nette en écritures réelles est importante. Elle apparaît au chapitre 77 ou chapitre 75.

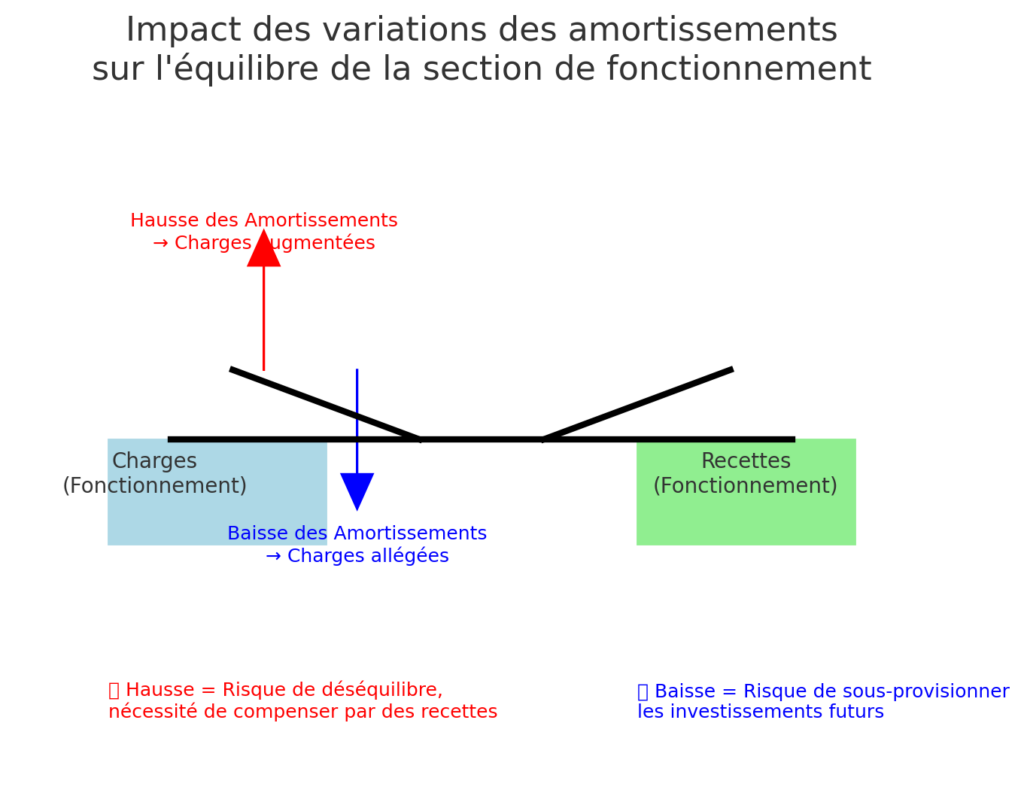

Des opérations d’ordre qui peuvent impacter le budget d’une collectivités

Les opérations d’ordre n’affectent pas directement la santé financière, car elles ne touchent pas la trésorerie. Toutefois, elles jouent un rôle essentiel dans la gestion budgétaire, notamment pour l’évaluation des risques et la préparation du budget. Une évolution importante des dotations aux amortissements ou des provisions peut compliquer l’équilibre budgétaire, bien que cela soit sans effet immédiat sur les flux de trésorerie.

En résumé, bien que non indispensables pour une analyse de la santé financière, les opérations d’ordre peuvent être étudiées pour anticiper les risques budgétaires et gérer l’équilibre entre les sections de fonctionnement et d’investissement du budget prévisionnel.

Quelques exemples :

- Concernant l’amortissement : si une collectivité investit beaucoup dans des équipements, le dépenses d’amortissements vont progresser sur plusieurs années. Cela doit donc être pris en compte dans l’équilibre budgétaire (équilibre de la section de fonctionnement).

- Concernant les provisions : Dans le cadre d’un contentieux urbanisme en cours, le risque indemnitaire de la collectivité est important (plusieurs centaines de milliers d’euros). La collectivité doit donc provisionner la somme correspondant au risque financier. Le risque peut au final s’annuler (la ville gagne le contentieux) ou bien se confirmer (la ville perd le contentieux). Ainsi, il est important de prendre en compte ce risque dans le cadre d’une analyse financière

Une forte variation des amortissements ou des dépenses de provisions, peut rendre plus complexe l’équilibre budgétaire de la section de fonctionnement :