Le budget d’une collectivité territoriale peut sembler complexe à comprendre, mais avec quelques notions de base, il devient rapidement accessible.

Cette section vise à vous fournir les notions essentielles pour appréhender le budget d’un commune ou établissement public de coopération intercommunale (EPCI). Il n’est pas nécessaire d’avoir des connaissances en comptabilité générale.

Comprendre la gestion du budget d’une entité publique

La comptabilité publique diffère de la comptabilité privée, bien qu’elles partagent certains principes. Par exemple, les chapitres budgétaires en comptabilité publique n’existent pas en comptabilité privée. Il est important de prendre du recul par rapport à la comptabilité privée pour bien comprendre la comptabilité publique.

Par ailleurs la comptabilité n’est pas une compétence indispensable pour analyse les finances d’une collectivité. En effet, il faut différencier la comptabilité qui est la technique de classement et d’enregistrement des dépenses et recettes, de la gestion budgétaire qui est la technique de prévision et de présentation des dépenses et recettes.

Un léger bagage en gestion d’un budget, vous permettra donc d’analyser les finances d’une collectivité.

La Nomenclature Comptable Publique (M57)

La nomenclature M57 est le socle commun à tous les budgets des collectivités locales. La nomenclature/instruction M57 consiste en une adition de plusieurs documents socles :

- Le Plan Comptable : répartit les dépenses et recettes en différents comptes (ex : 60632/Alimentation, 2184/Mobilier). C’est un document simple, qui permet de classer les dépenses et les recettes.

- L’instruction comptable : C’est un guide qui fixe les règles comptables. C’est un document technique et administratif.

- L’instruction budgétaire : C’est un guide qui fixe les règles sur la conception et la gestion du budget de prévision et de réalisation (principe de classement par section de fonctionnement et d’investissement, par chapitre budgétaire).

- Maquette du Budget Prévisionnel : structure le budget annuel de manière universelle pour l’ensemble des collectivités locales (uniformité des présentations).

Pour une explication détaillée, consultez les ouvrages spécialisés ou les ressources de la Direction Générale des Collectivités Locales.

Le Direction Générale des Collectivités Locale (DGCL) permet de consulter et télécharger les nomenclatures et plans comptables via son site internet.

Tous les documents évoqués ci-dessus sont consultables sur le site de la DGCL.

Le budget annuel se repose sur deux Documents Budgétaires

Le budget repose sur un principe d’annualité. Le cycle de conception et de validation des comptes est donc annuel.

1-Le Budget Prévisionnel (BP)

- C’est un document de prévision et d’autorisation des ressources et des dépenses pour l’année à venir.

- Il est voté par l’assemblée délibérante avant le 30 avril.

- Il permet à la ville de fonctionner et d’investir

2-Le Compte Financier Unique (CFU) ou Compte Administratif (CA)

- C’est un document de réalisation, comparant les prévisions aux réalisations.

- Il est voté après la clôture et validation des comptes par le Comptable public. il retranscrit les écritures comptables et les comptes de l’année écolée. Le vote doit intervenir avant le 30 juin suivant l’année du budget.

- Il est utilisé pour analyser la santé financière de la collectivité.

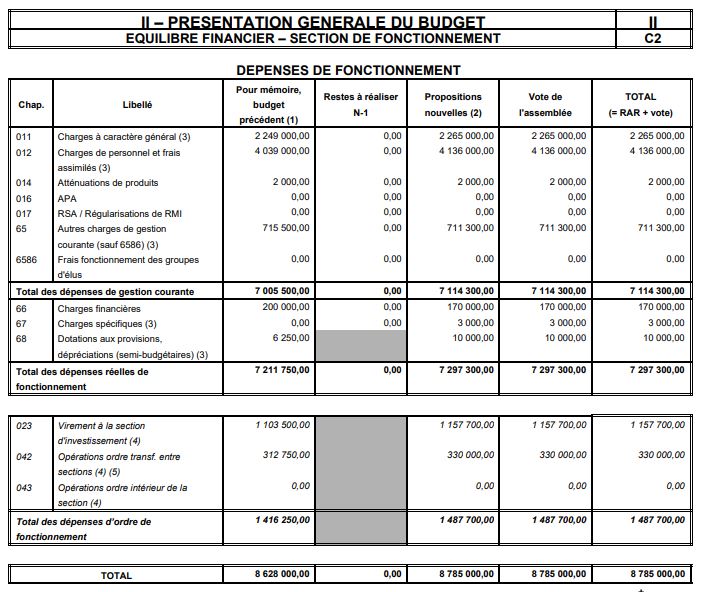

La présentation (maquette) d’un budget est commune à l’ensemble des collectivités. Il s’agit d’une maquette règlementaire qui s’impose à toutes les collectivités et les éditeurs de logiciel financier.

Cela permet donc d’analyser et de comparer les budgets des collectivités.

Le compte financier unique

La réforme M57 fusionne progressivement le compte de gestion (tenu par le comptable public) et le compte administratif (tenu par la collectivité) en un Compte Financier Unique, tout en conservant le principe de séparation entre l’ordonnateur (exécutif de la collectivité) et le comptable public (agent de l’Etat).