Le besoin ou la capacité de financement des investissements : Un indicateur volatile pour évaluer le besoin de recours à l’emprunt

La section d’investissement, contrairement à celle de fonctionnement, est marquée par une grande volatilité et irrégularité selon les années. Cela est dû aux investissements réalisés, avec des années où les projets et dépenses sont plus modestes et d’autres où ils sont plus conséquents. Contrairement au fonctionnement, l’investissement peut revêtir un caractère cyclique et très variable d’une année à l’autre.

Définition et calcul du Besoin ou de la Capacité de financement

Le besoin ou la capacité de financement reflète la nécessité de recourir à l’emprunt ou d’utiliser les réserves financières de la collectivité. Cet indicateur annuel révèle également l’effort d’investissement de la collectivité.

Pour le calculer, il suffit d’additionner toutes les dépenses réelles d’investissement, y compris le remboursement de la dette, et de soustraire l’ensemble des ressources d’investissement, telles que les subventions et le solde de la section de fonctionnement (écritures réelles)

Besoin annuel ou capacité de financement = [dépenses réelles de la section d’investissement)] – [solde de la section de fonctionnement (écritures réelles) + recettes réelles de la section d’investissement hors emprunt et hors excédents]

- Besoin de Financement (positif >0 : Si le résultat est positif (supérieur à 0), la collectivité a besoin de recourir à l’emprunt ou de puiser dans ses réserves.

- Capacité de Financement (négatif) <0 : Si le résultat est négatif (inférieur à 0), les ressources de la collectivité suffisent à financer les dépenses d’investissement, sans nécessiter de financements externes.

Pour une analyse rétrospective, cet indicateur permet de connaître le niveau des ressources d’investissement et de comparer ce niveau au recours à l’emprunt et aux autres ressources propres de la collectivité. Certaines collectivités peuvent avoir tendance à emprunter plus que nécessaire. L’analyse du besoin ou de la capacité de financement aide à ajuster le recours à l’emprunt de manière optimale.

Un emprunt a un coût à long terme (intérêts) : c’est la raison pour laquelle, il est important de calibrer son recours au plus juste.

Remarque sur la récolte des données

La méthode de collecte est similaire à celle exposée au sein de la page précédente sur l’analyse de la section de fonctionnement (recueil des chiffres à partir du CA/CFU).

Exemple de tableau d’analyse du besoin de financement

| Exercice (année) | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Total des nouveaux investissements (cumul des chapitres 20, 21, 23 et 204) | – | – | – | – |

| Remboursement des emprunts (chapitre 16) | – | – | – | – |

| Autres dépenses réelles d’investissement | – | – | – | – |

| (A) Total des dépenses réelles d’investissement | – | – | – | – |

| Subventions d’investissement (chapitre 13) | – | – | – | – |

| FCTVA (article 10222) | – | – | – | – |

| Taxe d’aménagement (Article 10226) | – | – | – | – |

| Autres recettes d’investissement | – | – | – | – |

| (B) Total des recettes réelles d’investissement (hors emprunt) | ||||

| (C) Résultat de la section de fonctionnement | ||||

| (D) Besoin ou Capacité de financement (hors emprunts nouveaux) D=A-(B+C) | – | – | – | – |

Important : Au sein de ce tableau Il ne faut pas reprendre les chiffres des excédents ou déficits reportés inscrits à l’article 001 du chapitre 001 (excédents de l’investissement) ou à l’article 1068 (excédent reporté d’investissement) du chapitre 10. Ces éléments constituent la réserve ou « fonds de roulement » évoquée ci-dessous. Il est donc important de réduire le montant de l’article 1068, dans le calcul des recettes réelles d’investissement (ainsi que l’article 001, si il est comptabilisé dans le total).

Analyser par opération d’investissement

Le tableau ci-dessus peut être repris en mettant en lumière quelques grandes opérations d’investissement menées par la collectivité. Cela permet de mieux cibler l’impact de ces projets sur les finances de la collectivité.

| Exercice (année) | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Opération Rénovation de l’église | ||||

| Opération Extension des locaux périscolaires | ||||

| Autres investissements récurrents | ||||

| Remboursement des emprunts (chapitre 16) | – | – | – | – |

| Autres dépenses réelles d’investissement | – | – | – | – |

| Total des dépenses réelles d’investissement |

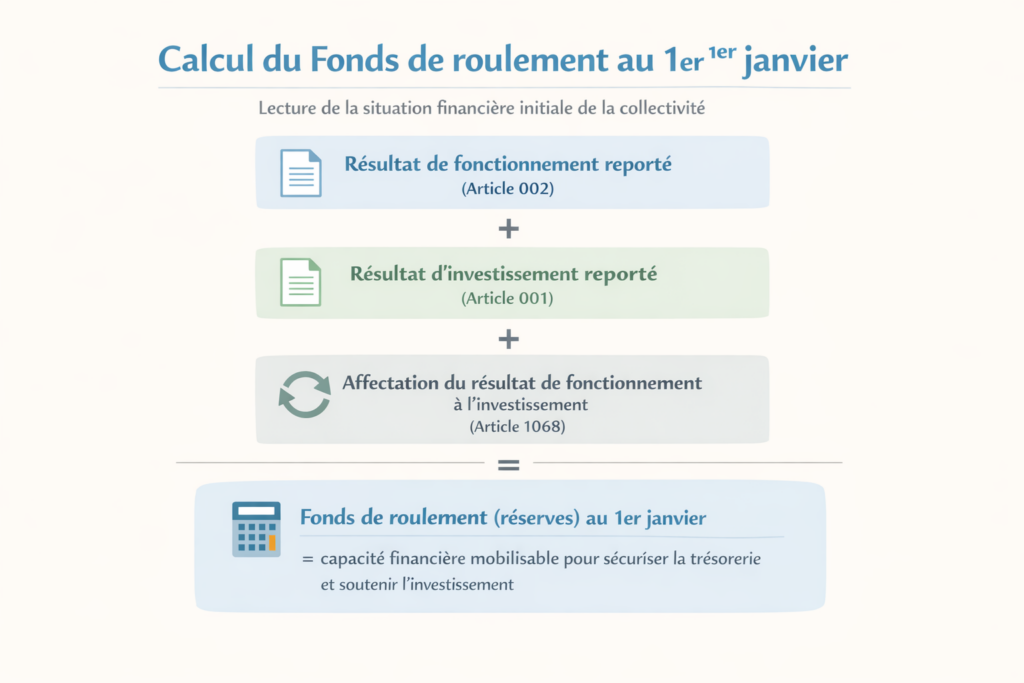

Calculer les réserves financières : le Fonds de Roulement

Les réserves financières (Fonds de roulement) influent sur la capacité d’investissement et reflètent la capacité à avoir une trésorerie solide. Le fonds de roulement doit être suffisant pour payer les dépenses courantes et les projets d’investissement.

Une bonne gestion implique que ces réserves restent mesurées, car l’argent public n’a pas vocation à être « épargné » ou mis de côté. Des réserves élevées sur plusieurs années doivent amener à s’interroger sur la corrélation entre ressources et dépenses. Un projet d’investissement ou de développement des services de la ville pourrait être plus ambitieux, ou bien, il serait pertinent de réduire la pression fiscale.

Lors de l’analyse financière : le calcul des réserves financières est nécessaire mais uniquement pour la première année de la rétrospective. Pour les autres exercices (années), les cumuls du fonds du roulement sont ensuite repris dans les tableaux d’analyse.

Toutefois, pour les années suivantes, il conviendra toutefois de vérifier la cohérence des excédents avec les comptes du dernier compte administratif ou CFU de l’analyse rétrospective. Il peut y avoir certaines régularisations comptables spécifiques qui n’apparaissent pas clairement sur les comptes.

Calcul des Réserves Financières : pour le calcul il faut additionner :

- Les excédents et/ou déficits antérieurs de la section de fonctionnement (article 002).

- + Les excédents et/ou déficits d’investissement (article 001).

- + L’excédent de fonctionnement transféré à la section d’investissement (article 1068).

| Exemple calcul du fonds de roulement (au début de la période de l’analyse) | Montant (en €) | Article budgétaire |

| Résultat Fonctionnement N-1 | + 120 000 | 002 |

| Résultat Investissement N-1 | + 45 000 | 001 |

| Virement 1068 (FCT vers INV) | + 35 000 | 1068 |

| Fonds de Roulement (N) | 200 000 € |

Le calcul de l’évolution du fonds de roulement

Le fonds de roulement est un indicateur qui permet de connaitre la viabilité de la trésorerie. C’est à dire la somme d’argent dont disposera la collectivité à moyen terme.

| Exercice (année) – montant en milliers d’euros | 2021 | 2022 | 2023 | 2024 |

| Fonds de roulement (réserves) au 1er janvier N (A) | 150 | 150 | 100 | 300 |

| Total des recettes réelles (fonctionnement + investissement) (B) | 600 | 550 | 1 000 | 580 |

| Total des dépenses réelles (fonctionnement + investissement) (C) | 600 | 600 | 800 | 650 |

| Fonds de roulement au 31/12 (=A+B-C) | 150 | 100 | 300 | 230 |

Etudier le recours à l’emprunt

Si la collectivité a emprunté ces dernières années, il serait intéressant de comparer cela avec le besoin réel de financement des investissements. La collectivité a-t-elle suffisamment emprunté ? ou bien trop emprunté ?

| Exercice (année) – montant en milliers d’euros | 2021 | 2022 | 2023 | 2024 |

| Fonds de roulement (réserves) au 1er janvier N (A) | 150 | 150 | 100 | 300 |

| Besoin de financement des investissement sur l’année N (B) | 100 | 50 | 200 | 70 |

| Besoin d’emprunt (B-A) => uniquement si positif (C) | 0 | 0 | 100 | 0 |

| Emprunts nouveaux – contracté par la collectivité (D) | 100 | 0 | 400 | 0 |

| Différence cumulée entre l’emprunt réalisé et le besoin réel (=D-C) | + 100 | 0 | + 300 | 0 |

Dans le cas présenté ci-dessus, il s’avère que la collectivité a emprunté plus que nécessaire par rapport à son besoin réel de financement. Sur la période la Collectivité avait besoin d’emprunter 100 000 euros, or, elle a contracté 500 000 euros d’emprunt, soit 400 000 euros de trop par rapport à son besoin réel.