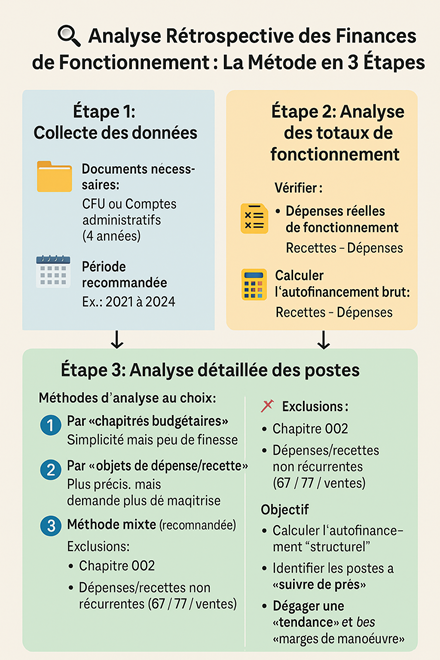

L’Analyse rétrospective : une première étape essentielle

il s’agit d’analyser l’évolution des finances de ces dernières années (il est recommandé de remonter environ 4 années en arrière).

L’analyse rétrospective repose sur des éléments factuels et historiques, ce qui en fait l’une des étapes les moins complexes de l’analyse financière. Cette étape repose principalement sur une reprise de données issues des documents budgétaires.

Les documents nécessaires à l’analyse rétrospective

Pour mener à bien une analyse rétrospective, les documents suivants sont indispensables :

- Comptes Administratifs (CA) ou Compte Financier Unique (CFU) : Ces documents contiennent les mêmes informations ; le CFU est en train de remplacer progressivement le Compte de Gestion et le Compte Administratif.

Pour obtenir ces documents, il suffit de les demander aux services administratifs de la mairie ou du siège de l’établissement public. Si vous n’êtes pas membre de la municipalité, sachez que ce sont des documents publics que vous pouvez solliciter auprès de la mairie.

Période d’Analyse

Pour une analyse couvrant la période de 2021 à 2024, il vous faut les comptes administratifs ou comptes financiers uniques des années 2021, 2022, 2023, et 2024.

Méthode d’analyse

L’analyse des chiffres du compte administratif doit être effectuée de manière méthodique. Les étapes et les tableaux proposés ci-dessous vous aideront à recueillir et synthétiser les données sans difficulté.

👉 Vous pouvez télécharger notre outil d’analyse ElanVision(tableur Excel) pour vous aider/guider dans votre analyse [Cliquez ici]

Pour éviter les erreurs, commencez par vérifier les montants totaux des « dépenses réelles de fonctionnement » et des « recettes réelles de fonctionnement ». Une fois ces totaux confirmés, vous pourrez saisir les éléments plus détaillés en toute sécurité.

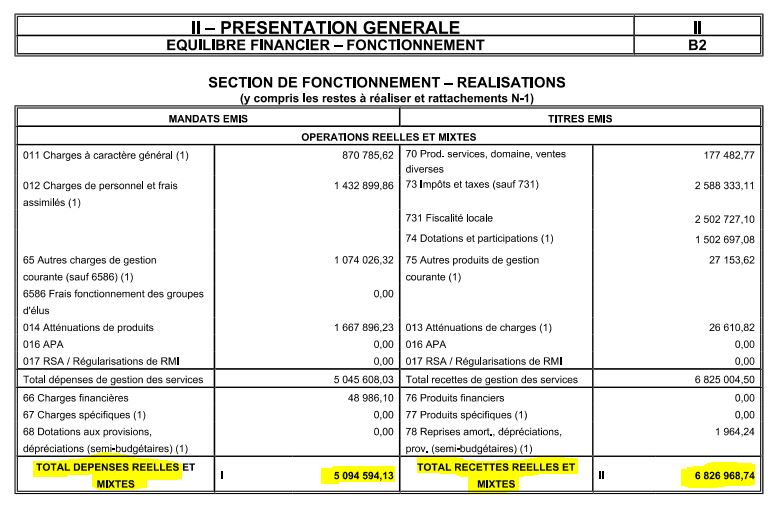

- Extrait du Compte Administratif ou du CFU : L’état B2 « Équilibre financier du fonctionnement » se trouve généralement sur les premières pages du document.

Il est simple de récupérer les chiffres essentiels pour l’analyse.

L’état B2 « équilibre financier du fonctionnent » se trouve sur les premières pages du document.

| Exercice (année) | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| Dépenses réelles de fonctionnement | 900 000 € | 921 500 € | 1 021 000 € | 1 152 500 | +28% |

| Recettes réelles de fonctionnement | 1 350 000 € | 1 320 500 € | 1 421 500 € | 1 650 700 € | +22% |

L’autofinancement est un indicateur clé de la santé financière des organismes publics. Il se calcule en soustrayant les recettes réelles des dépenses réelles de fonctionnement (cliquez ici pour accéder à la page dédié à l’indicateur de l’autofinancement).

Il existe plusieurs options et méthodes pour l’analyse :

Option 1 : analyse basée sur les Chapitres budgétaires

C’est la méthode la plus simple, reposant sur les chapitres budgétaires bien connus des collectivités. Le chapitre est également le niveau de vote des assemblées délibérantes. On retrouve donc facilement les informations afférents au sein des documents budgétaires comme le compte administratif ou le CFU.

Cependant cette option a l’inconvénient d’être trop « global » et de ne pas pouvoir mettre en lumière des dépenses spécifiques à l’intérieur d’un chapitre (comme par exemple les fluides/eau/électricité/Chauffage ou la fournitures des repas de la restauration scolaire)

Exemple de tableau de suivi uniquement basé sur une analyse des chapitres

| EVOLTUION DES DEPENSES | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| Total des dépenses réelles de fonctionnement | – | – | – | – | – |

| Dont Chapitre 011 « Charges à caractère général » | – | – | – | – | – |

| Dont Chapitre 012 « Charges de personnel » | – | – | – | – | – |

| Dont Chapitre 65 « Autres charges de gestion courante » | – | – | – | – | – |

| Dont Chapitre 66 « Charges financières » | – | – | – | – | – |

| Dont Chapitre 014 « Atténuations de produit » | – | – | – | – | – |

| Dont Chapitre 67 « Charges exceptionnelles » | – | – | – | – | – |

| EVOLTUION DES RECETTES | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| Total des recettes Réelles de fonctionnement | – | – | – | – | – |

| Dont Chapitre 70 « Charges à caractère général » | – | – | – | – | – |

| Dont Chapitre 73 « Charges de personnel » | – | – | – | – | – |

| Dont Chapitre 74 « Dotations et participations « | – | – | – | – | – |

| Dont Chapitre 75 « Autre produits de fonctionnement » | – | – | – | – | – |

| Dont Chapitre 77 « Produits exceptionnels » | – | – | – | – | – |

Il faut préciser que seules les dépenses et recettes réelles sont intégrées dans l’analyse. Pour rappel, les dépenses et recettes d’ordre n’ont pas d’impact « réel » sur les finances de la collectivité, elles ne sont donc pas prises en compte.

Que faire du chapitre/article 002 « Résultat de fonctionnement reporté » ?

Pour ce travail d’analyse de l’évolution des dépenses et recettes réelles et récurrentes, le chapitre/article 002 ne doit pas être pris en compte (que ce soit en dépense ou en recette). Il sera pris en compte plus tard, dans la page dédiée au calcul du fonds de roulement (réserves) nécessaire pour répondre au besoin de financement des investissement de la collectivité.

Option 2 : analyse hors cadre budgétaire

Cette méthode permet une analyse plus fine et plus concrète en isolant certaines charges ou ressources spécifiques, nécessitant une meilleure connaissance du cadre comptable.

C’est à dire que l’on sort d’une logique de chapitre ou d’article comptable pour se concentrer sur l’objet de la dépense (par exemple, en distinguant les dépenses d’entretien de la voirie communale et la livraison des repas du restaurant scolaire). C’est à dire que l’on regarde principalement les « objets » des factures, et beaucoup moins voire pas du tout les articles comptables.

Option 3 : Méthode mixte ; basée à la fois sur des chapitres et des objets de dépenses ou recettes spécifiques

Nous recommandons cette option intermédiaire, combinant les avantages des deux méthodes précédentes pour une analyse à la fois détaillée et structurée.

👉 Pour vous aider à identifier les postes de dépenses et recettes à flécher/intégrer dans l’analyse : nous vous recommandons de consulter notre page « conseil » à ce sujet : en cliquant ici.

| EVOLUTION DES DEPENSES (méthode mixte entre « chapitres » et objet de dépenses) | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| Total des dépenses réelles de fonctionnement | – | – | – | – | – |

| Dont Chapitre 012 « charges de personnel | – | – | – | – | – |

| Dont marché d’Entretien de la voirie et des espaces publics | – | – | – | – | – |

| Dont fourniture et livraison des repas du restaurant scolaire | – | – | – | – | – |

| Dont fluides (électricité, eau, chauffage) | – | – | – | – | – |

| Dont charges de communication et fêtes et cérémonies | – | – | – | – | – |

| Dont subventions aux associations | – | – | – | – | – |

| Dont contribution à d’autres organismes | |||||

| Dont indemnités des élus | |||||

| Dont charges financières | |||||

| Dont Chapitre 67 « Charges exceptionnelles » | |||||

| AUTRES DEPENSES REELLES DE FONCTIONNEMENT* |

| EVOLUTION DES RECETTES | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| Total des recettes réelles de fonctionnement | – | – | – | – | – |

| Produit de la taxe foncière et de la taxe d’habitation | – | – | – | – | – |

| Dotation Globale de fonctionnement | – | – | – | – | – |

| Chapitre 70 « Produit des services municipaux » | – | – | – | – | – |

| Participation de la CAF et aux financeurs | – | – | – | – | – |

| Produit des loyers communaux. | – | – | – | – | – |

| AUTTRES RECETTES REELLES DE FONCTIONNEMENT* |

L’évolution de l’autofinancement est cruciale. Une baisse indique une réduction de la capacité d’investissement et peut menacer l’équilibre financier de la collectivité, tandis qu’une hausse montre une dynamique positive.

Importance de se concentrer sur les dépenses et recettes récurrentes

Pour une analyse fiable, il est essentiel de distinguer les éléments récurrents des éléments exceptionnels. L’autofinancement structurel exclut les éléments non récurrents pour mieux refléter la stabilité financière de la collectivité. Ainsi, les chapitres 67 et 77 sont exclus du calcul (non récurent) tout comme les importantes recettes non récurrentes telle qu’une vente immobilière.

| Exercice (année) | 2021 | 2022 | 2023 | 2024 | Évolution 2021/2024 |

|---|---|---|---|---|---|

| A= Dépenses réelles de fonctionnement => hors dépenses exceptionnelles ou non récurrentes » | 900 000 € | 921 500 € | 1 021 000 € | 1 152 500 | +28% |

| B = Recettes réelles de fonctionnement => hors recettes exceptionnelles ou non récurrentes | 1 350 000 € | 1 320 500 € | 1 421 500 € | 1 650 700 € | +22% |

| Capacité d’autofinancement = B-A | 450 000 € | 399 000 € | 400 500 € | 498 200 € | +10% |

Quelles conclusions tirer de ces premiers éléments

Ces premières données vous permettent d’identifier plusieurs éléments clés sur l’évolution des finances en fonctionnement :

- Connaitre l’évolution des principaux postes de dépense et de recette et cibler ceux qui peuvent être problématique

- Comparer l’évolution des dépenses par rapport à celle des recettes

- Connaitre la tendance d’évolution de l’autofinancement, et donc des marges de manœuvre de la collectivité