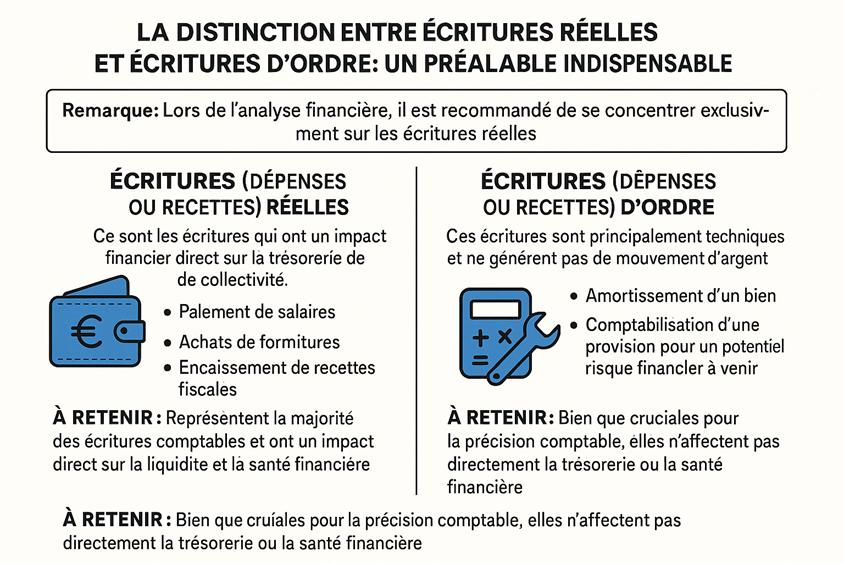

La distinction entre écritures réelles et écritures d’ordre : un préalable indispensable

En comptabilité, il est crucial de faire la distinction entre les écritures réelles et les écritures d’ordre. Cette distinction est essentielle pour une analyse financière précise et efficace.

Remarque : lors de l’analyse financière, il est recommandé de se concentrer exclusivement sur les écritures réelles, car elles reflètent la réalité financière de la collectivité.

👉 Pour en savoir plus sur les opérations d’ordre, consultez la page dédiée en cliquant ici.

Equilibre budgétaire et équilibre financier

L’équilibre budgétaire et financier est un principe fondamental de la gestion des finances locales. Il est essentiel pour éviter les déficits insoutenables et s’impose de manière règlementaire à l’ensemble des collectivités ; Contrairement à l’Etat qui a la possibilité de voter un budget en déséquilibre.

- Équilibre Budgétaire :

- L’équilibre budgétaire exige que les prévisions budgétaires votées par l’assemblée délibérante présentent des recettes au moins égales aux dépenses. Cela inclut toutes les écritures, qu’elles soient réelles ou d’ordre.

- En réalité, le principe d’équilibre budgétaire est souvent interprété comme une interdiction de déficit plutôt qu’un véritable équilibre. Les budgets peuvent être excédentaires, mais ils ne doivent pas être déficitaires.

- Équilibre Financier :

- L’équilibre financier impose que les dépenses de fonctionnement et le remboursement de la dette soient couvertes par les ressources propres de la collectivité. Les emprunts doivent être réservés aux investissements, et non aux dépenses courantes (fonctionnement).

- Il est donc interdit d’utiliser les emprunts pour financer les dépenses de fonctionnement. Les ressources propres doivent suffire à couvrir les charges courantes et le remboursement des emprunts existants.

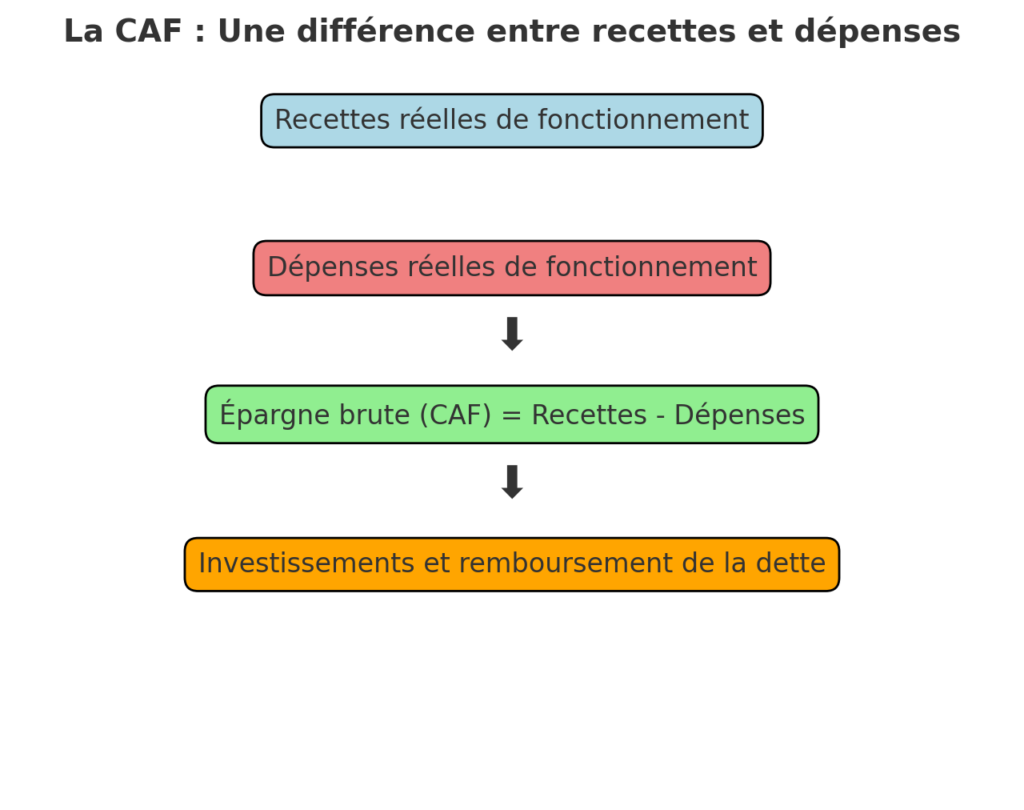

L’Autofinancement : ressource principale pour investir

L’autofinancement est un indicateur clé de la capacité d’une collectivité à financer ses investissements sans recourir excessivement à l’emprunt ou d’autres financements.

- Le concept : L’autofinancement est la différence entre les recettes et les dépenses réelles de fonctionnement. Il mesure la capacité de la collectivité à générer des marges de manœuvre (excédents financiers) à partir de ses activités courantes.

Calcul de l’autofinancement = Recettes réelles de fonctionnement (hors écritures non récurrentes ou exceptionnelles) – Dépenses réelles de fonctionnement (hors écritures non récurrentes ou exceptionnelles)

Comment doit-on analyser l’autofinancement

Un autofinancement élevé indique une capacité accrue à financer des projets d’investissement via les fonds propres. Un autofinancement faible peut limiter les possibilités d’investissement et engendrer des difficultés si la dette est déjà importante.

Il est également nécessaire de suivre la tendance, de l’autofinancement. Un autofinancement en baisse d’année en année doit alerter sur la capacité de la collectivité à conserver sa marge pour soutenir de nouveaux projets.

Seuil Recommandé : Il est généralement conseillé que l’autofinancement atteigne au moins 10 % des recettes réelles de fonctionnement pour garantir une marge de manœuvre financière adéquate.

L’autofinancement net

L’autofinancement net est calculé en soustrayant le remboursement du capital de la dette de l’autofinancement brut. Il indique si la collectivité a suffisamment de ressources pour couvrir les charges récurrentes et le remboursement de sa dette.

Calcul de l’autofinancement net = Autofinancement – Remboursement du capital de la dette.

Un autofinancement net positif (supérieur à 0) est crucial. Un autofinancement net négatif (inférieur à 0) indique une situation de déficit financier, où les ressources ne suffisent plus à couvrir les charges récurrentes et les remboursements de la dette. si cette situation de déséquilibre financer dure : la Collectivité n’aura plus de fonds disponibles (trésorerie) ; le préfet pourra se saisir de la situation en mettant en demeure la collectivité de réagir.

Une analyse régulière et précise de l’autofinancement net est essentielle pour maintenir une gestion financière saine et ainsi éviter les situations de déficit financier.

Exemple de Calcul

| Élément | Montant (€) |

|---|---|

| Recettes réelles de fonctionnement (A) | 1 000 000 |

| Dépenses réelles de fonctionnement (B) | 800 000 |

| Autofinancement brut (C) = A-B | 200 000 |

| Remboursement du capital de la dette (D) | 150 000 |

| Autofinancement net (E) = C-D | 50 000 |

Un autofinancement net de 50 000 € indique que la collectivité est en mesure de couvrir ses dépenses courantes et ses remboursements de dette, tout en ayant une capacité d’investissement supplémentaire.

Le taux d’épargne brute (ou taux d’autofinancement)

Le taux d’épargne brute est un indicateur clé pour mesurer la capacité d’autofinancement d’une collectivité locale. Il permet de mesurer la tension sur le rapport entre les recettes et dépenses de fonctionnement. Plus ce taux sera élevé, plus la collectivité disposera de marges de manœuvre. Au contrainte, un taux d’épargne faible, illustre que l’écart entre les recettes et les dépenses est trop « tendu » ; cette situation peut générer un risque.

Calcul du taux d’épargne brute = ( Capacité d’Autofinancement / Recettes réelles de fonctionnement ) X 100

- Taux très satisfaisant (supérieur à 20%) : bonne capacité d’autofinancement, permettant d’investir sans recourir excessivement à l’endettement.

- Taux moyen (7-15%) : situation correcte, mais nécessitant une vigilance sur la maîtrise des dépenses et l’évolution des recettes.

- Taux faible (inférieur à 7%) : fragilité financière, avec une dépendance accrue aux subventions ou à l’emprunt pour financer les investissements.

- Taux négatif : la collectivité ne dégage pas assez de ressources pour couvrir ses dépenses de fonctionnement et doit puiser dans ses réserves.