La Dotation Globale de Fonctionnement (DGF) constitue le principal transfert financier de l’État vers les collectivités territoriales. Avec une enveloppe nationale stabilisée autour de 27,4 milliards d’euros en 2026, elle représente en moyenne 14 % du budget des communes et 18 % de celui des établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

Le mécanisme d’attribution de la DGF est très complexe. Tellement complexe que même les agents de l’Etat (préfectures, DGFIP,DGCL) ne s’engagent pas à communiquer des montants prévisionnels aux Communes.

La raison principale tient au caractère « vivant » de la DGF : elle est recalculée annuellement à partir de critères objectifs (population DGF, potentiel fiscal et financier, effort fiscal), des lois de finances annuelles, d’éléments historiques avec l’intégration d’anciennes dotations dans la part forfaitaire de la DGF et de redéploiements des crédits quand l’enveloppe globale n’augmente pas. Aucun simulateur officiel pluriannuel n’existe, ce qui rend la prévision budgétaire particulièrement délicate.

Chaque année, de nombreuses collectivités font face à de « mauvaises surprises » : baisses parfois significatives, sans changement majeur de population ou de ressources fiscales.

Cette page détaille les mécanismes de calcul et propose des clés concrètes pour mieux anticiper les évolutions.

Le potentiel financier

Le potentiel financier d’une Commune mesure sa « richesse fiscale théorique » : c’est ce qu’elle pourrait percevoir en impôts locaux si elle appliquait les taux moyens nationaux à ses bases d’imposition (taxes foncières + CFE), plus sa dotation forfaitaire de l’année précédente.

Dans le calcul de la DGF, on compare ce potentiel par habitant à celui des Communes de même taille (strate démographique). Plus il est faible, plus la Commune est considérée comme « pauvre » et reçoit davantage de dotations de péréquation (DSR, DSU, DNP…) pour compenser son manque de ressources propres.

L’effort fiscal

L’effort fiscal d’une Commune mesure la pression fiscale qu’elle fait peser sur ses habitants : c’est le rapport entre les impôts locaux qu’elle perçoit réellement et ce qu’elle pourrait percevoir si elle appliquait les taux moyens nationaux à ses bases d’imposition (potentiel fiscal). Un effort supérieur à « 1 » signifie qu’elle taxe plus que la moyenne nationale des Communes de la même strate.

Dans le calcul de la DGF (notamment les parts de péréquation DNP et DSR), un effort fiscal élevé est souvent exigé ou valorisé comme critère complémentaire : il montre que la Commune mobilise déjà bien ses ressources propres avant de recevoir des dotations de solidarité de l’État

Le classement issu d’un indice synthétique pour deux composantes de DGF

Pour les Communes percevant la fraction cible de la Dotation de Solidarité Rurale (DSR) et la Dotation de Solidarité Urbaine (DSU) : il est important de suivre le classement de la Collectivité issu de l’indice synthétique (basé sur des critères de ressources de la Collectivité ou de ses habitants comme le revenu et le taux de logements sociaux pour le classement DSU).

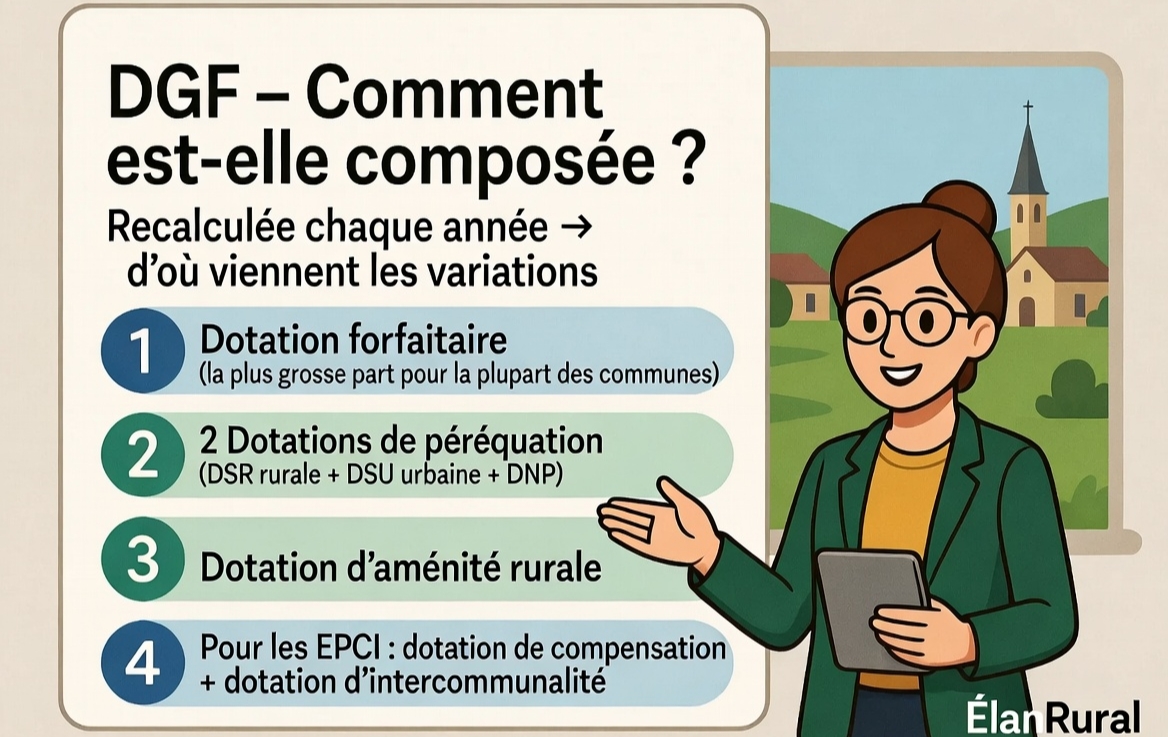

La DGF des communes se compose d’une dotation forfaitaire (base historique), de dotations de péréquation (DNP, DSR, DSU). Chaque élément réagit différemment aux évolutions locales.

C’est la composante la plus importante (6.5 milliard de crédits annuels). Elle repose largement sur des montants historiques issus des anciennes dotations fusionnées lors des réformes successives (années 1990-2010). Deux communes de taille et de richesse comparables peuvent donc percevoir des montants très différents selon leur « héritage » passé.

Comment évolue la part forfaitaire de la DGF

Son évolution annuelle dépend aujourd’hui principalement de l’évolution de la population DGF. Si la Commune gagne des habitants : la part forfaitaire va légèrement augmenter. Au contraire, en cas de baisse du nombre d’habitants : elle va diminuer.

Certaines communes, plutôt « riches » subissent aussi écrêtement annuel (prélèvement/baisse) important pour financer les hausses des dotations de péréquation des autres Communes. En 2026, 80 % de cet effort porte sur la part forfaitaire des communes dont le potentiel fiscal par habitant est supérieur ou égal à 85 % de la moyenne nationale.

Comment se calcule la population DGF ?

La population DGF d’une commune est calculée à partir de la population légale issue du recensement INSEE (habitants résidant de façon permanente, y compris en camping), à laquelle on ajoute un habitant fictif par résidence secondaire présente sur le territoire et un habitant (pouvant aller jusqu’à deux) par place de caravane sur les aires d’accueil des gens du voyage.

Cette population « enrichie » sert de base au calcul de la dotation forfaitaire de la DGF et au classement des communes dans les strates démographiques pour les dotations de péréquation (DSR, DSU, DNP), afin de mieux prendre en compte les charges liées au tourisme et à l’accueil saisonnier.

La Dotation Nationale de Péréquation (DNP), enveloppe annuelle de 800 millions d’euros, est une dotation de péréquation de la DGF qui vient en aide aux communes ayant un faible potentiel financier (donc plus « pauvre »).

Conditions d’éligibilité

Pour être éligible, une commune doit avoir un potentiel financier par habitant DGF proche ou inférieur à la moyenne des communes de sa taille (strate de population), tout en ayant un effort fiscal suffisant.

Parmi les communes éligibles, le montant est réparti en fonction de l’écart de potentiel financier par rapport à la moyenne de la strate et de la population DGF : plus une commune est « pauvre » en ressources comparables, plus elle reçoit de DNP par habitant.

Certaines Communes bénéficient d’une majoration de la DNP

Cette majoration est une aide supplémentaire et plus ciblée pour les communes qui ont le plus souffert du changement de fiscalité économique il y a une quinzaine d’années. Son montant est généralement plus modeste que celui de la part principale.

Elle est réservée aux communes :

- Éligibles à la part principale de la DNP (classique)

- De moins de 200 000 habitants,

- Ayant un potentiel fiscal très faible (15% inférieur du potentiel fiscal, sur les ressources Post réforme de la Taxe Professionnelle).

Comment évolue la DNP ?

Des variations annuelles sont possibles en fonction de l’évolution du potentiel financier de la Commune en rapport avec la moyenne nationale du potentiel financier des autres Communes éligibles.

L’attribution au titre de la part principale ou de la part majoration de la dotation nationale de péréquation revenant à une commune éligible ne peut être ni inférieure à 90 %, ni supérieure à 120 % du montant perçu l’année précédente

Comment surveiller le risque de perte d’éligibilité ?

Il suffit de comparer ces deux indicateurs : Si le potentiel financier de la Commune risque de se rapprocher de la moyenne des Communes de la même strate, voire de la dépasser : le risque de perte d’éligibilité devient très fort.

- Potentiel financier : comparer régulièrement le potentiel financier de la Commune avec le potentiel des Communes de même strate de population.

- Effort fiscal : comparer régulièrement l’effort fiscal de la Commune avec celui des Communes de la même strate de population.

Quel est le mécanisme de garantie en cas de perte d’éligibilité ?

En cas de perte d’éligibilité : garantie à hauteur de 50% du montant l’année de la perte d’éligibilité. A compter de la seconde année : on constate la disparition de cette composante de la DGF. Cette règle est aussi valable pour la part majoration de la DNP.

La Dotation de Solidarité Rurale (DSR), avec une enveloppe annuelle de 2,5 milliards, représente le pilier du soutien envers les Communes rurales (communes de moins de 10 000 habitants DGF), elle comporte trois fractions :

- 1-La fraction Bourg Centre

- 2-La Fraction péréquation

- 3-La Fraction cible

1-La fraction bourg-centre

Eligibilité :

La fraction bourg centre est attribuée aux communes de moins de 10 000 habitants (population DGF) qui sont :

- Chefs-lieux de canton, ou

- Bureaux centralisateurs, ou

- Dont la population représente au moins 15 % de la population du canton (périmètre cantonal apprécié au 1er janvier 2014).

Comment est répartie cette fraction entre les communes éligibles ?

Une fois ces conditions remplies, la répartition par Commune est effectuée selon le potentiel financier, l’effort fiscal et une majoration pour les Communes rurales situées en Zone France Ruralité Revitalisation (FRR)

Quel est le mécanisme de garantie en cas de perte d’éligibilité ?

Depuis 2026, la Commune conserve 75% du montant n-1 puis 50 % la seconde année de perte d’éligibilité.

2-La fraction péréquation

Eligibilité : La fraction péréquation est attribuée aux communes de moins de 10 000 habitants dont le potentiel financier par habitant est inférieur au double du potentiel financier moyen par habitant des communes de la même strate démographique.

C’est le critère principal et le plus important : seules les communes dont le potentiel financier est nettement inférieur à la moyenne de leur groupe de taille peuvent bénéficier de cette fraction.

Comment est répartie cette fraction entre les communes éligibles ?

Une fois ces conditions remplies, la répartition par Commune est effectuée selon le potentiel financier, l’effort fiscal et une majoration pour les Communes rurales situées en Zone France Ruralité Revitalisation (FRR)

Mais la répartition intègre également :

- la longueur de voirie

- la population âgée de 3 à 16 ans (afin de mieux prendre en compte les charges de centralité).

Quel est le mécanisme de garantie en cas de perte d’éligibilité ?

Il n’existe aucun mécanisme de garantie relatif à la fraction de péréquation. La somme est ramenée à « 0 », dès la première année de perte d’éligibilité.

3-La fraction cible

Eligibilité : La fraction cible est attribuée aux 10 000 premières communes de moins de 10 000 habitants parmi celles déjà éligibles à la fraction bourg-centre ou à la fraction péréquation.

Le classement des Communes est effectué par ordre décroissant selon un indice synthétique composé :

- à 70 % du rapport entre le potentiel financier moyen de la strate et celui de la commune (plus la commune est pauvre, mieux elle est classée) ;

- à 30 % du rapport entre le revenu moyen par habitant de la strate et celui de la commune (sur 3 ans).

C’est donc une fraction très ciblée sur les communes les plus défavorisées parmi celles qui sont déjà éligibles aux deux autres fractions.

Comment est répartie cette fraction entre les communes éligibles ?

On y retrouve globalement les mêmes indicateurs que la Fraction de Péréquation : l’effort fiscal, le potentiel financier et une majoration pour les Communes rurales situées en Zone France Ruralité Revitalisation (FRR), dorénavant dénommées France Ruralités.

Mais la répartition intègre également la longueur de voirie et la population âgée de 3 à 16 ans (afin de mieux prendre en compte les charges de centralité).

Ainsi qu’une petite part afférente au potentiel financier superficiaire (ce qui favorise les communales rurales avec une grande superficie).

Quel est le mécanisme de garantie en cas de perte d’éligibilité ?

Depuis 2026, la Commune conserve 75% du montant n-1 puis 50 % la seconde année de perte d’éligibilité.

Conditions d’éligibilité

Réservée aux communes urbaines avec un modeste niveau de ressources (enveloppe de 3,1 milliards d’euros par an). L’éligibilité et le montant dépendent d’un indice synthétique calculé à partir d’indicateurs de ressources et de charges (potentiel financier 30 %, part de logements sociaux 15 %, bénéficiaires d’aides au logement 30 %, revenu par habitant 25 %).

Bénéficient de la DSU les deux premiers tiers des communes de plus de 10 000 habitants et le premier dixième des communes de 5 000 à 9 999 habitants (à partir du classement afférent à l’indice systémique)

L’enveloppe progresse de 150 M€ en 2026, soit une hausse moyenne d’environ 5,1 % pour les communes éligibles.

Comment est répartie la DSU entre les communes éligibles ?

La répartition de la DSU entre communes éligibles repose sur la population DGF, la valeur de l’indice synthétique, l’effort fiscal, le rang dans le classement et les majorations pour la population en quartiers prioritaires de la ville et en zones franches urbaines.

Chaque commune bénéficie d’une garantie de maintien au minimum du montant de l’année précédente, complétée par une part de la progression annuelle de l’enveloppe globale.

Les calculs sont réalisés séparément pour les deux strates (communes de 10 000 habitants et plus, et 5 000 à 9 999 habitants).

Indicateur à surveiller pour le maintien de cette dotation :

Les effets de seuil à l’entrée ou à la sortie du classement peuvent provoquer une chute brutale de plusieurs dizaines de pourcents. Suivez chaque année votre rang dans l’indice synthétique et simulez l’impact d’une évolution démographique ou sociale (taux d’APL, revenu par habitant…)

Quel est le mécanisme de garantie en cas de perte d’éligibilité ?

Règle de droit commun : la commune reçoit 50 % du montant perçu lors de sa dernière année d’éligibilité, pour une seule année (garantie non renouvelable).

Des garanties plus protectrices existent selon le motif de perte : Si la perte résulte d’un passage sous le seuil de population de 5 000 habitants : la garantie est dégressive sur 9 ans (90 % la première année, puis -10 % par an). Si la perte est due à l’impact du passage en fiscalité professionnelle unique (FPU) de l’EPCI : garantie dégressive sur 5 ans (90 %, 80 %, 70 %, 60 %, 50 %). Les modalités précises sont précisées chaque année dans la note d’information de la DGCL sur la répartition de la DGF.

La dotation de soutien aux communes pour les aménités rurales est une dotation budgétaire distincte de la DGF. Réformée en profondeur par l’article 243 de la LFI 2024, elle a été portée à 110 M€ en 2025. Elle vise à reconnaître et encourager la contribution des communes rurales à la transition écologique, en valorisant leur contribution à l’entretien et la préservation des espaces naturels (réservoirs de biodiversité, puits de carbone, paysages) au bénéfice de la collectivité nationale, en cohérence avec la stratégie nationale des aires protégées (SNAP).

Conditions d’éligibilité

Sont éligibles les communes rurales (classes 5 à 7 de la grille INSEE de densité en métropole ; population DGF < 10 000 habitants en outre-mer et Saint-Pierre-et-Miquelon) dont une partie significative du territoire comprend une aire protégée ou jouxte une aire marine protégée. Les surfaces situées dans un parc national dont la commune n’a pas signé la charte au 1er janvier 2025 sont exclues. La liste des aires protégées prises en compte (élargie en 2025 aux sites classés et Grands Sites de France) est fixée par le décret n° 2024-721.

Modalités de répartition et calcul

L’enveloppe est répartie automatiquement selon un indice synthétique (IS) combinant un tiers de la population DGF et deux tiers de la superficie en aire protégée terrestre. Une majoration de 10 % s’applique lorsque la commune jouxte également une aire marine protégée. L’attribution individuelle s’effectue avec un plancher de 3 000 € et plafond de 100 000 €.

Éléments de variation et garantie

Les montants varient selon l’évolution des surfaces protégées, l’actualisation des données au 1er janvier et les pondérations.. Aucune clause de garantie pérenne en cas de perte ultérieure d’éligibilité n’est instituée au-delà de cette disposition liée à la réforme. Les montants sont notifiés par les préfets et consultables sur le site des dotations de la DGCL.

La plateforme en ligne « Dotations » de la DGCL (Direction Générale des Collectivités Locales) permet de consulter les montants annuels de la DGF (publication à compter de fin mars) et de télécharger les circulaires détaillant les calculs ainsi que les bases de données des critères afférents aux 36 000 Communes.

Voici quelques bonnes pratiques pour suivre la DGF d’une Commune

- La première chose est de connaitre le mécanisme d’attribution de la DGF (sans entrer dans le détail). Pour cela les rubriques de cette page (cf ci-dessus) apportent un éclairage primordial.

- Consultez systématiquement, dès fin mars, les montants indicatifs sur le site dédié de la DGCL (dotations-dgcl.interieur.gouv.fr). Ces données permettent d’identifier immédiatement les écarts par rapport à l’année précédente.

- Suivre l’évolution des principaux indicateurs : population DGF, potentiel financier, potentiel fiscal, rang dans les indices DSU/DSR, CIF pour les EPCI

- Utilisez les outils de simulation mis à disposition par l’AMF

- Anticipez particulièrement les effets de seuil en, DNP, DSR et DSU, ainsi que l’impact des écrêtements sur la forfaitaire en année de stabilité de l’enveloppe nationale. Près de la moitié des communes sont concernées par des baisses ou stagnations.

- Intégrez une marge de sécurité dans vos prospectives pluriannuelles. Sans simulateur officiel pluriannuel, la vigilance annuelle sur vos indicateurs clés reste la meilleure protection contre les mauvaises surprises.

- Pour les communes rurales, suivez avec attention la DSR (et ses fractions) : elle constitue souvent un soutien important, mais reste sensible aux effets de seuils (classements et démographie).

- Échangez avec les services préfectoraux, les associations d’élus (AMF) ou des experts locaux pour des analyses personnalisées. Les évolutions démographiques ou fiscales d’une année peuvent impacter fortement l’année suivante.

👉 Télécharger le tableau synthétique PDF récapitulant les règles d’attribution de la DGF des Communes et ses variations.