Le rapport annuel de la Cour des comptes sur les dotations de l’État et la péréquation offre un bilan en demi-teinte, avec des propositions intéressantes pour une péréquation juste en faveur des territoires notamment ruraux, mais des raccourcis voire des omissions troublantes sur des éléments majeurs.

La Cour souligne avec raison la nécessité de relancer la péréquation pour mieux répartir les ressources vers les collectivités les plus « pauvres ». Elle propose aussi de réformer les dotations aux investissements (DETR, DSIL…) pour plus d’équité, et d’engager des financements pluriannuels. La Cour est moins convaincante quand elle propose de transformer le FCTVA (automatique) en une dotation attribuée sur critères, et d’ « intercommunaliser » l’attribution des dotations dont la DGF.

Il faut aussi souligner la non évocation de l’impérative refonte de la fiscalité locale et du mode de calcul de la population DGF : deux critères majeurs dans le calcul des dotations et les mécanismes de péréquation y afférent.

Dotations d’investissement : une péréquation à amplifier

Un effet péréquateur avéré des dotations d’investissement mais…

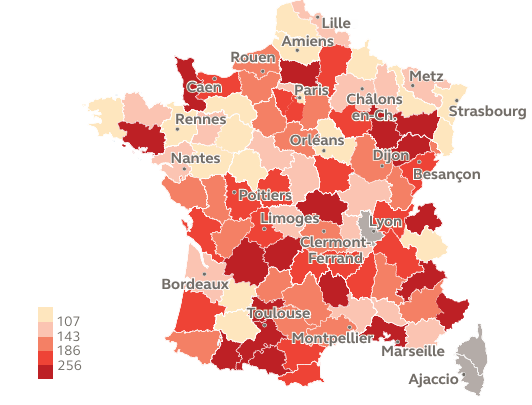

Le rapport souligne à juste titre que les communes rurales bénéficient de montants plus élevés par habitant. Illustrant un effort plus important envers les petites Collecitvités avec des ressources moindres. Mais cette apparente faveur se heurte au coût d’un investissement structurant : par exemple, le montant de réfection d’une toiture d’église ne varie pas selon la taille de la commune. Une Commune de 400 habitants devra engager les mêmes dépenses qu’une ville de 10 000 habitants pour des travaux équivalents. La péréquation existe donc, mais elle ne comble pas l’ensemble des écarts entre volume des dépenses et moyens des Communes selon leur taille.

Moyennes départementales des dotations d’investissement versées aux Communes par l’Etat entre 2019 et 2024

Plus troublant encore, le rapport révèle que certaines collectivités, dotées d’un potentiel fiscal élevé, continuent de percevoir des dotations d’investissement substantielles, tandis que d’autres Collectivités plus modestes, peinent à financer leurs projets.

Une attribution qui mériterait d’être mieux définie, selon les besoins réels et un calendrier pluriannuel

Le rapport préconise une meilleure prise en compte des ressources réelles, pour orienter les dotations vers celles qui en ont vraiment besoin. La Cour prône également une visibilité pluriannuelle, une avancée majeure pour des projets qui s’étalent souvent sur plusieurs années. Pourtant, cette possibilité, ouverte depuis 2024 via des conventions préfectorales, reste méconnue des élus et peu encouragée par les préfectures. C’est d’autant plus dommage que cette visibilité budgétaire, surtout sur plusieurs années, répondrait pourtant à un besoin criant de nombreuses Collectivités confrontées à des investissements lourds et étalés dans le temps.

Une remise en cause (injuste) du FCTVA

Le rapport s’attaque ensuite au Fonds de Compensation de la TVA (FCTVA). La Cour propose de transformer ce mécanisme, aujourd’hui automatique, en une dotation de péréquation ciblée sur les projets, des critères et les ressources réelles des collectivités. Une idée assez jacobine qui omet totalement le principe même de l’existence du FCTVA.

Le FCTVA n’est pas une aubaine pour les collectivités : il compense simplement leur exclusion du régime de la TVA (au contraire des entreprises ou des SPIC), un système historique qui, s’il était remanié, pourrait être défavorable à l’Etat. Les collectivités, en effet, ne sont pas assujetties à la TVA, mais elles la paient indirectement en payant les factures des entreprises (en TTC), qui la reversent en grande partie à l’État. Supprimer ou modifier ce fonds reviendrait à ignorer cette réalité et surtout le principe même d’une compensation historiquement légitime.

« L’intercommunalisation » des dotations : une fausse bonne idée ?

La Cour des comptes plaide pour une réorganisation territoriale accrue, avec une intercommunalisation renforcée des dotations, notamment de la Dotation Globale de Fonctionnement (DGF). L’objectif affiché ? Une répartition plus équitable, alignée sur les projets de territoire.

Pourtant, cette proposition, aussi séduisante soit-elle sur le papier, bute sur un écueil de taille : la subsidiarité, qui garantit en général l’efficience de l’action publique locale, ne garantit en rien une répartition juste des ressources, décidée à l’échelle locale. Cela pourrait même avoir avec pour effet « néfaste » de « politiser » à l’échelle locale la répartition des dotations.

Aujourd’hui, aucune intercommunalité n’a choisi d’attribuer la DGF à son échelle, et pour cause : cette option exige l’unanimité des communes membres, une condition quasi impossible à remplir tant la méfiance persiste. Les communes pourraient craindre de voir leurs ressources diluées au profit d’une logique intercommunale où les majorités politiques, non élues au suffrage universel direct, pourraient arbitrer en fonction d’intérêts partisans plutôt que de l’intérêt général, ou l’intérêt de la Commune.

Un culture de coopération : une préalable avant de changer la culture administrative

Le vrai défi n’est pas tant dans la carte ou dans l’échelle territoriale, mais dans la culture du dialogue. Tant que les organisations locales et leurs représentants ne partageront pas une vision commune de l’intérêt général, tant que la concertation ne sera pas qu’une pratique ancrée, toute réforme technique sera vouée à l’échec. La Cour des comptes l’oublie : avant de redistribuer les ressources selon des modalités administratives et techniques, il faut apprendre à travailler ensemble. Or, cette culture de la coopération, essentielle pour dépasser les clivages et les suspicions et définir l’intérêt commun, reste à construire et à ce titre la Cour ne fait aucune proposition.

Péréquation des dotations de fonctionnement : un système à bout de souffle

Sur les dotations de fonctionnement, le constat de la Cour est sans appel : la péréquation est au point mort. Le rapport souligne des critères d’attribution, obsolètes, et l’insuffisante prise en compte des charges réelles des communes. La Dotation de Solidarité Rurale (DSR), par exemple, continue de s’appuyer sur des données démographiques ou géographiques dépassées, sans égard pour les dépenses effectives. Des communes perçoivent des dotations importantes comme la Fraction Bourg-Centre sans assumer les charges de centralité qu’elles sont censées compenser – collèges, services publics, équipements – souvent gérés par d’autres entités territoriales (EPCI, département…).

Autre injustice : le revenu par habitant, critère clé pour une répartition équitable des ressources, est quasi absent des calculs de la Dotation de Solidarité Rurale. Des communes rurales, où les habitants sont moins aisés, ne bénéficient pas d’une péréquation équitable qui pourrait atténuer leurs difficultés et ainsi limiter la pression fiscale sur des contribuables au revenu souvent très modeste.

Pourtant, de nombreux représentants d’élus locaux, toutes tendances confondues, s’opposent à une relance des mécanismes de péréquation via la DGF ou même la péréquation horizontale entres Collectivités comme le FPIC.

Dans un contexte de restriction budgétaire et de gel de l’enveloppe nationale de DGF, il est difficile de voir des élus accepter de « déshabiller Paul pour habiller Jacques » . La péréquation horizontale, déjà fragile, ne peut être réformée dans un contexte de réduction des concours de l’État.

Les grands absents du rapport de la Cour : réforme de la fiscalité locale et résidences secondaires

Le préalable indispensable de révision des bases fiscales pour une péréquation plus « juste »

La Cour des comptes omet un sujet crucial : la fiscalité locale. Puisque la péréquation des petites et moyennes Collectivité s’effectue essentiellement selon leur potentiel fiscal : il serait incohérent de réformer les dotations sans repenser en profondeur un système fiscal archaïque, où les bases d’imposition, figées depuis les années 1960, ne reflètent plus la réalité du marché immobilier. Certaines communes devenues très attractives n’ont pas pourtant pas fait l’objet d’une révision des bases fiscales cadastrales, tandis que d’autres, en déclin, peuvent conserver un niveau fiscal élevé. Comment, dans ces conditions, espérer une péréquation juste ?

Des Communes littorales de plus en plus favorisées

Le rapport omet le cas de certaines communes touristiques ou littorales, largement favorisées par le calcul de la DGF. À Le Barcarès (Pyrénées-Orientales), 7 000 habitants à l’année deviennent 19 000 en « habitants DGF » grâce aux résidences secondaires – un calcul qui gonfle les dotations de la Commune, un total de 4 millions d’euros de DGF. Or, ces communes disposent déjà de leviers puissants pour renforcer leurs recettes : comme la nouvelle majoration de la taxe d’habitation sur les résidences secondaires instaurée depuis 2023, les droits de mutation… Autant de possibilités qui rendent certaines attributions injustifiables dans un contexte de raréfaction des ressources. Une simple correction de la DGF, sur ce point, pourrait libérer des marges pour les territoires les plus fragiles.

👉 Consultez la plateforme en ligne de l’Etat permettant de connaître le montant des dotations : http://www.dotations-dgcl.interieur.gouv.fr/consultation/accueil.php

👉 Consultez le rapport annuel de la Cour des comptes 2026 : https://www.ccomptes.fr/fr/publications/le-rapport-public-annuel-2026