De la tutelle révolutionnaire à la norme contemporaine

Depuis l’Ancien Régime, les finances communales françaises se sont construites par strates successives de normalisation, de contrôle et de rationalisation. Derrière les nomenclatures budgétaires se dessine une histoire politique : celle d’une autonomie locale reconnue mais constamment encadrée, particulièrement pour les communes rurales.

Deux siècles plus tard, la question reste ouverte : comment concilier cadre budgétaire, responsabilité locale et capacité réelle d’action des territoires ?

Depuis l’Ancien Régime, les finances locales suivent une longue trajectoire de formalisation et d’unification. Avant la Révolution, les communes n’ont pas de véritable cadre budgétaire : les villes affranchies tiennent des comptes sommaires, tandis que les communautés rurales se contentent de registres d’assiette, de recettes coutumières et de corvées. Chaque territoire applique ses propres usages. Aucun modèle national n’existe ; le seigneur ou le représentant du Roi contrôle l’essentiel des décisions financières.

La Révolution introduit une première rupture. Les lois de 1790-1791 puis l’organisation de l’An VIII créent des communes juridiquement identifiées et imposent la tenue d’un « état de prévision et de dépenses » en imposant, l’équilibre budgétaire. Pour la première fois, un embryon de budget annuel apparaît. Le préfet devient l’autorité pivot du contrôle, consacrant une logique jacobine de tutelle du pouvoir central.

Le tournant de 1835 : un cadrage budgétaire uniforme pour les Communes

Au XIXᵉ siècle, l’État cherche l’uniformité. L’instruction de 1835, complétée en 1838, impose une maquette nationale obligatoire : un tableau recettes/dépenses, des chapitres codifiés et des colonnes comparatives. Ce modèle, confirmé par la loi municipale de 1884, structure encore la culture budgétaire de la IIIᵉ République. Le budget reste un acte juridique encadré, soumis à approbation préfectorale.

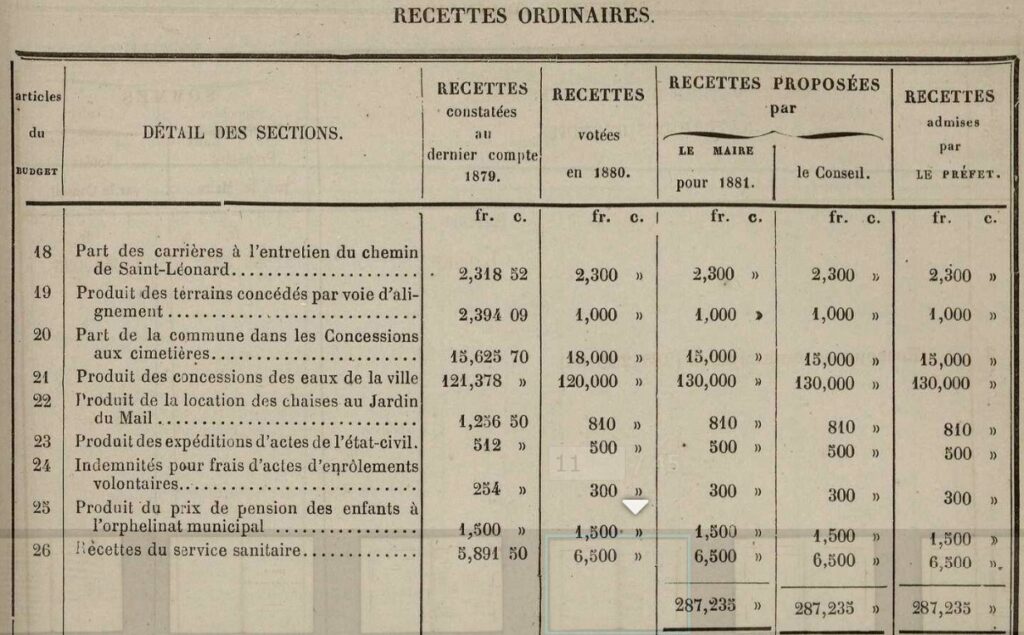

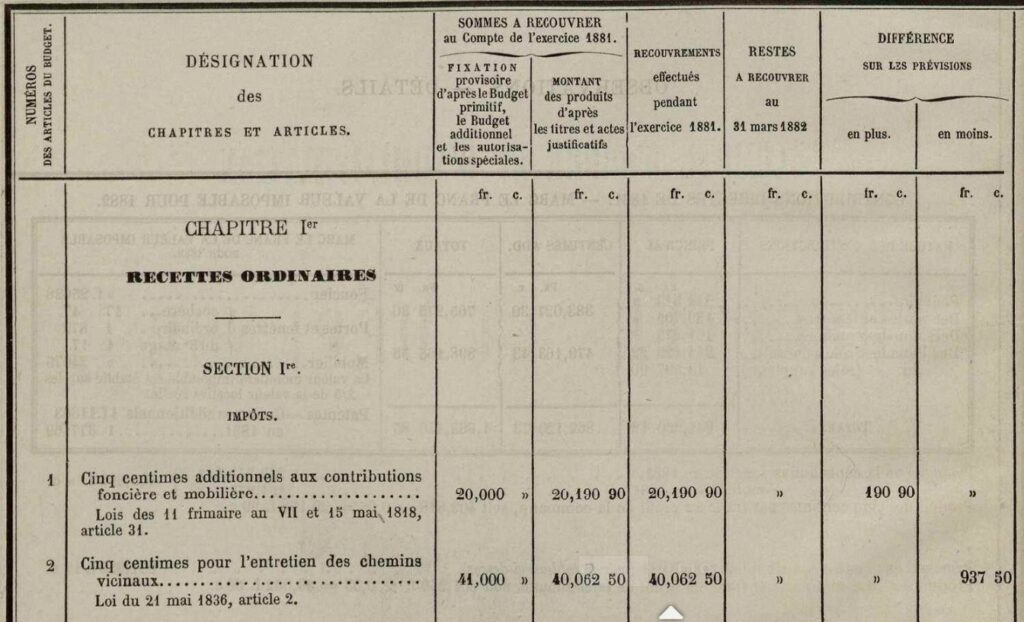

Le distinction budget ordinaire et budget extraordinaire : un principe ancien qui restreignait le champ d’actions des Communes

La distinction entre budget ordinaire et budget extraordinaire constitue l’un des premiers cadres structurants de la gestion financière communale. Elle s’inscrit dans une période où l’action locale est fortement encadrée par l’État, dans une logique de contrôle étroit des finances publiques.

Normalisée entre 1835 et 1838, cette organisation impose aux communes une maquette budgétaire en deux parties. Le budget ordinaire regroupe les dépenses et recettes courantes, tandis que le budget extraordinaire concentre les opérations exceptionnelles : travaux, acquisitions patrimoniales et annuités d’emprunt. Ce schéma devient la norme tout au long du XIXᵉ siècle et est confirmé par la loi municipale de 1884, avant de perdurer jusqu’au milieu du XXᵉ siècle.

Le budget extraordinaire constitue alors le cœur du contrôle préfectoral. Chaque dépense doit être justifiée et financée par des ressources spécifiques, souvent via des impositions supplémentaires. L’autonomie communale s’en trouve mécaniquement limitée : l’investissement n’est possible qu’au prix d’un effort fiscal explicite et validé par l’État.

Des débats historiques sur la décentralisation et le formalisme budgétaire notamment vis à vis des communes rurales

En réalisant une recherche depuis le 19ième siècle, il est intéressant de constater des réflexions et critiques déjà fortes sur la décentralisation, le cadre administrative des budgets des Communes, notamment vis à vis des territoires ruraux.

L’ouvrage d’Auguste Rey, Théorie du budget communal, de 1897 soulignait déjà les tensions entre normes imposées par l’État et capacité réelle des communes à gérer leurs budgets. Il montrait que la complexité budgétaire et le formalisme excessif pesaient avant tout sur les collectivités rurales, moins dotées en ressources et en ingénierie. Les débats de l’époque éclairent ainsi l’évolution du rôle de l’État : une décentralisation annoncée, mais étroitement encadrée par la règle.

Auguste Rey rappelait surtout qu’autonomie locale et bonne gestion des deniers publics ne s’opposent pas, mais doivent avancer ensemble. Un siècle plus tard, ces questions restent au cœur des finances locales.

L’ouvrage Études sur les finances de la France, publié entre 1870 et 1874 de Léon SAY (plusieurs volumes) est intéressant pour comprendre que le socle des principes budgétaires actuels était déjà en maturation au 19ième siècle.

Une vision paternaliste mais qui souligne déjà la lourdeur administrative et le manque de décentralisation

L’analyse de la majorité des auteurs d’ouvrages consacrés aux budgets locaux de l’époque souligne une volonté de simplifier le cadre, tout en souhaitant imposer des règles communes (vision paternaliste) et une volonté de gérer les derniers publics de manière sobre. La vision libérale de l’époque est dominante dans la gestion budgétaire.

L’ouvrage Le Budget municipal d’Alexis-Gabriel Desbats publié en 1895 illustre complètement la vision paternaliste qui dominait à l’époque, tout en soulignant la complexité et le besoin de soutenir les Communes rurales : En voici une parfaite illustration via cette citation (page 21) : « Ici, le législateur, et fort sagement a cru devoir agir d’une façon plus lente et plus prudente. Il est en effet impossible de laisser une trop grande latitude aux conseils municipaux. Les règles du droit public de la comptabilité pourraient être parfois violées par des administrateurs imprudents ou inexpérimentés. C’est à l’administration supérieure (donc le Préfet) à se souvenir que sous un régime libéral comme le nôtre son autorité doit se faire d’une façon paternelle et bienveillante ; à se rappeler qu’elle doit être le guide, et non le maître des municipalités, et à leur faciliter, par une sollicitude et une attention de tous les instants, l’accomplissement de devoirs nombreux et parfois si délicats qui leur incombent en ce qui concerne l’administration du patrimoine communal confiée à leurs soins.

En bref, les travaux de l’époque soulignent la complexité qui affaiblit la liberté locale sans jamais l’abolir formellement, avec un regard spécifique pour les Communes rurales.

L’équité des ressources entre territoires et la péréquation sont des éléments peu évoqués et embryonnaires. Toutefois, les travaux d’Auguste REY, mettaient déjà en avant une disparité de moyens et de ressources pour les Communes rurales.

Une modernisation nécessaire pour accompagner le besoin majeur d’investissement local d’après guerre et des trente glorieuses.

Après un siècle de continuité du socle budgétaire, l’instruction M 1-1 de 1959 marque un tournant décisif des finances communales. En faisant passer le montant des annuités d’emprunt (remboursement du capital et des intérêts) de la section extraordinaire à la section ordinaire, l’endettement cesse d’être considéré comme une opération exceptionnelle.

A compter de 1959 et le début de la Vième république, la dette devient une charge normale et structurelle du budget communal. Ce choix technique libère concrètement la capacité d’investissement des collectivités. Il accompagne l’effort massif d’équipement de l’après-guerre et soutient le développement local au cœur des Trente Glorieuses, en donnant aux communes un cadre budgétaire compatible avec une politique d’investissement plus ambitieuse.

Cette transition vers la distinction « fonctionnement / investissement », rappelle que toute nomenclature/cadre budgétaire traduit avant tout une conception politique et administrative de l’action locale.

La M14 de 1997 puis la M57 de 2024 : une lecture budgétaire modernisée avec la distinction Fonctionnement / Investissement

En 1997, la nouvelle nomenclature M14 marque une étape majeure pour l’ensemble des communes : apparition des amortissements, rattachements, inventaire patrimonial, structuration plus fine des sections. Elle consacre définitivement la distinction fonctionnement / investissement et introduit une logique comptable plus proche de la comptabilité des entreprises, avec une présentation normalisée, des règles d’amortissement renforcées et une meilleure lisibilité des équilibres financiers.

Aujourd’hui, la M57 parachève cette évolution. Elle harmonise l’ensemble des collectivités (Communes, Départements et Région) sous une seule nomenclature. Elle modernise, fiabilise et parfois simplifie certaines annexes.

Au fil de deux siècles, les budgets locaux sont ainsi passés d’une diversité coutumière à un formalisme national dense, reflet d’une histoire administrative française où la quête d’unité a toujours dominé l’autonomie des formes.

Une décentralisation de la gestion budgétaire, mais qui conservent encore des limites majeures

De la fin de la tutelle vers un système normatif parfois lourd, plus technique que stratégique

Le préfet n’exerce plus le rôle qu’il tenait autrefois dans le contrôle des choix budgétaires locaux. Ce rôle s’est progressivement déplacé vers Bercy, et la DGFiP, dont le pouvoir normatif s’est renforcé au fil du temps, à travers instructions, règles d’exécution, ratios et doctrines budgétaires adressées aux collectivités.

Le contrôle n’a donc pas disparu ; il a changé de nature. Plus technique, plus centralisé, il contribue à maintenir des budgets locaux fortement normés et de plus en plus complexes, notamment pour les petites collectivités. Cette évolution n’a pas été accompagnée d’un renforcement équivalent du contrôle politique et stratégique, ni au niveau des conseils municipaux, ni au niveau parlementaire. In fine, nous avons des budgets plus complexes, plus qualitatifs en terme de données mais trop restreints en terme de débat sur les choix politiques.

Une vision pluriannuelle encore inachevée en particulier pour les petites collectivités

Les outils de pluriannualité ont indéniablement progressé, notamment avec les AP/CP et plus récemment avec la M57. Ils permettent une meilleure programmation des investissements et une lecture plus cohérente des trajectoires financières. Pour autant, cette vision reste largement comptable et annuelle ; elle demeure insuffisante pour éclairer de véritables choix stratégiques à moyen et long terme, en particulier pour les petites collectivités.

Un angle mort persistant : la vision patrimoniale

Parallèlement, les collectivités ne disposent toujours pas d’une méthode partagée et opérationnelle d’évaluation de leur patrimoine. Immobilier bâti, foncier, forêts, terres agricoles ou équipements structurants restent mal identifiés, mal valorisés et rarement intégrés dans une stratégie globale. Sans inventaire patrimonial fiable et sans révision de la méthode de valorisation des actifs communaux, les règles imposées aux collectivités sur la tenus de leur inventaire restent assez aberrantes.

Tout est devenu « ordinaire » : vers une déresponsabilisation budgétaire ?

La substitution du couple budget ordinaire / extraordinaire par la distinction fonctionnement / investissement a eu un effet paradoxal : elle a rendu ordinaire l’ensemble de la dépense publique. Les investissements ou projets particuliers ne sont plus systématiquement corrélés à des ressources exceptionnelles ou supplémentaires et ponctuelles, alors qu’ils l’étaient historiquement ; Cela a accentué l’impression que les Finances publiques peuvent tout financer, sans contribution et efforts complémentaires de la part des contribuables.