La ventilation analytique est un outil essentiel pour assurer une gestion efficace des dépenses et recettes d’une collectivité, surtout à mesure que celle-ci grandit. Toutefois, elle doit rester simple et alignée avec les objectifs budgétaires de la collectivité, afin d’éviter une complexité inutile.

Importance de la ventilation analytique dans la gestion budgétaire

La ventilation analytique permet de catégoriser et de suivre les dépenses et recettes d’une collectivité en fonction des services, des politiques publiques ou des lieux. L’importance de ce type de comptabilité dépend de la taille de la collectivité. Plus le budget est conséquent et plus la population est nombreuse, plus il devient crucial de développer une comptabilité analytique détaillée pour suivre l’évolution des différentes politiques publiques.

Toutefois, la ventilation analytique n’est pas impérative pour finaliser une analyse financière. Il s’agit d’une lecture complémentaire.

Une méthode à adapter selon la taille de la collectivité :

- Pour les petites communes, une ventilation simple est suffisante, par exemple pour les services scolaires, la petite enfance ou la culture.

- Dans des collectivités plus importantes, il devient nécessaire d’adopter une ventilation plus précise et de définir des enveloppes budgétaires par service (gestionnaire).

Objectif de la ventilation analytique

L’objectif de la ventilation analytique est de fournir une information sur la destination des dépenses et des recettes (secteur d’activité ou politique publique). Cela permet une analyse fine de l’utilisation des ressources financières.

Exemple de ventilation analytique :

Pour un achat de fournitures alimentaires de 500 €, dont 200 € pour une crèche municipale et 300 € pour un restaurant scolaire, l’imputation comptable pourrait se faire comme suit :

- Chapitre 011 : Dépense de fonctionnement

- Article 60623 : Alimentation

- Ventilation analytique :

- Fonction/service : Crèche municipale (200 €)

- Fonction/service : Restaurant scolaire (300 €)

La nomenclature M57 comme cadre de référence

La nomenclature M57, qui constitue la base des règles comptables pour les collectivités territoriales, propose un classement des fonctions (ou destinations) que la Collectivité peut utiliser comme point de départ pour sa ventilation analytique. Ce classement peut être personnalisé en fonction des besoins spécifiques de la collectivité et des objectifs de gestion.

On reretrouver le détail de la nomenclature par fonction sur le tome budgétaire de l’instruction budgétaire et comptable. Il n’est pas recommandé d’aller dans un détail très poussé pour les petites collectivités (la ventilation des dépenses peut parfois d’avérer complexe et chronophage pour une utilité faible).

👉A consulter : TITRE 4 – LA NOMENCLATURE FONCTIONNELLE – https://www.collectivites-locales.gouv.fr/finances-locales/le-referentiel-budgetaire-et-comptable-m57

Une structuration qui doit rester simple et utile :

Le collectivité peut personnaliser et simplifier la gestion de la ventilation analytique afin de la rendre la plus utile que possible. Pour une petite commune, voici quelques exemples de services à intégrer dans un système de ventilation analytique :

- Services scolaires (fonction 21)

- Services périscolaires et enfance (fonction 33)

- Services techniques (possible de subdiviser entre plusieurs fonctions – voirie…)

- Services administratifs généraux (fonction 020)

- Culture et patrimoine (fonction 31)

- Vie associative et animations (fonctions 30 et subdivisions et aux rubriques en fonction de la nature des associations)

En fonction de ces catégories, chaque dépense ou recette peut être affectée au service correspondant pour un suivi détaillé et plus efficace des coûts par secteur. Le logiciel financier de la collectivité pourra intégrer la ventilation définie au préalable afin d’exporter à la demande les données.

Ne pas confondre ventilation analytique et analyse des coûts

La ventilation analytique constitue une base de travail pour des études budgétaires ou sectorielles, mais elle ne remplace pas une analyse des coûts plus poussée. Pour des études spécifiques de coûts (par exemple, pour évaluer le coût de revient d’un service de la restauration scolaire), des données supplémentaires seront nécessaires au-delà des informations fournies par la ventilation analytique.

Les analyses des coûts de revient est une méthode complexe et précise. Tandis que la ventilation doit être relativement simple et globale. Les deux approchent doivent être complémentaires.

Budget de gestionnaire : une étape supplémentaire dans la gestion budgétaire

Dans les collectivités de taille plus importante (généralement à partir de 2 000 habitants), il peut être intéressant de définir des budgets de gestionnaire. Cela signifie qu’une partie du budget global des dépenses courantes est répartie entre les différents services, chacun disposant d’une enveloppe budgétaire qu’il peut gérer de manière relativement autonome.

Il s’agit ici de responsabiliser les responsables de service.

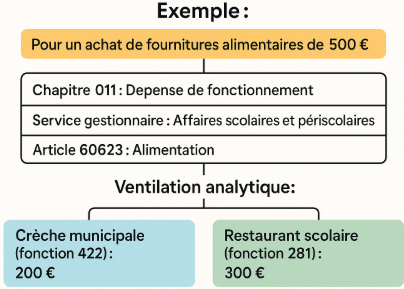

Exemple :

Pour un achat de fournitures alimentaires de 500 € :

- Chapitre 011 : Dépense de fonctionnement

- Service gestionnaire : Affaires scolaires et périscolaires

- Article 60623 : Alimentation

- Ventilation analytique :

- Crèche municipale (fonction 422) : 200 €

- Restaurant scolaire (fonction 281) : 300 €

Exemple de tableau de gestion analytique

Un tableau de gestion analytique, basé sur la ventilation des dépenses et recettes, permet d’assurer un suivi global des secteurs d’activité, facilitant ainsi l’analyse budgétaire et la prise de décision. Voici un exemple de tableau simple pour une petite commune :

| Service | Total Dépenses de fonctionnement | total Recettes de fonctionnement | Solde restant à charge de la collectivité |

|---|---|---|---|

| Crèche municipale (fonction 422) | 200 k€ | 150 k€ | -50 k€ |

| Restaurant scolaire | 300 k€ | 100 k€ | -200 k€ |

| Animations et vie associative | 150 k€ | 50 k€ | -100 k€ |

Ce type de tableau peut être adapté pour inclure d’autres dimensions comme la ventilation par site ou par responsable de service (gestionnaire).

La notion du coût à l’unité

L’analyse analytique permet de déterminer le coût par unité de service rendu.

Par exemple, en crèche, le coût moyen d’une heure de garde peut être obtenu en divisant les charges totales (personnel, entretien, alimentation, fluides, etc.) par le nombre total d’heures facturées dans l’année. En restauration scolaire, le coût d’un repas intègre les achats alimentaires, la masse salariale, l’entretien, etc. En croisant ces coûts unitaires avec les participations des familles, les subventions on met en lumière le reste à charge réel de la collectivité, souvent très significatif malgré un tarif modique pour l’usager. Ces indicateurs sont essentiels pour ajuster les politiques tarifaires, dialoguer avec les élus et renforcer la transparence budgétaire.

Exemple de mise en avant du coût et reste à charge par unité.

| Service | Coût total annuel | Unités servies | Coût unitaire | Participation famille/unité | Reste à charge collectivité/unité |

| Crèche municipale | 420 000 € | 30 000 h | 14 €/h | 1,50 €/h | 12,50 €/h |

| Restauration scolaire | 198 000 € | 22 000 repas | 9 €/repas | 2,50 €/repas | 6,50 €/repas |

| Accueil périscolaire | 76 000 € | 8 000 h | 9,50 €/h | 1,00 €/h | 8,50 €/h |